EF

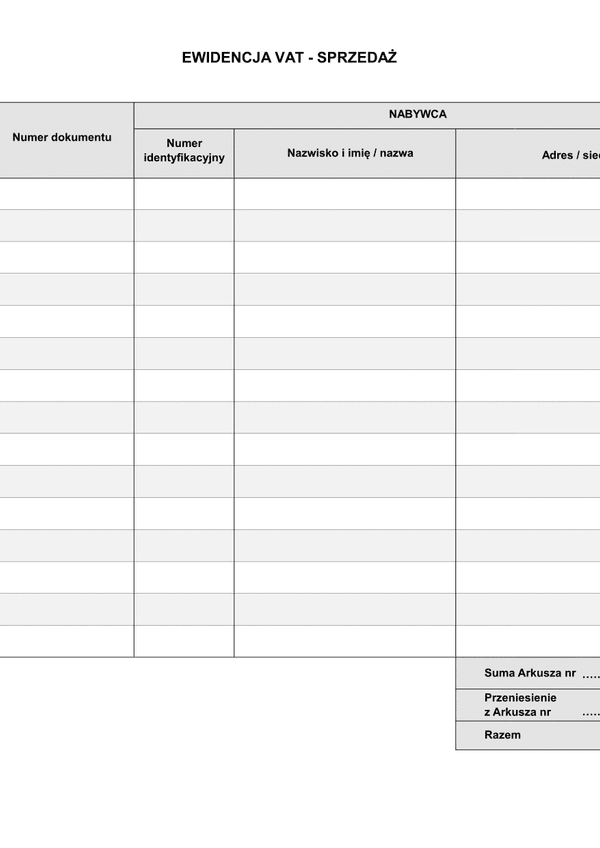

Druk EF (archiwalny) Ewidencja VAT sprzedaż

Do czego stosuje się EF

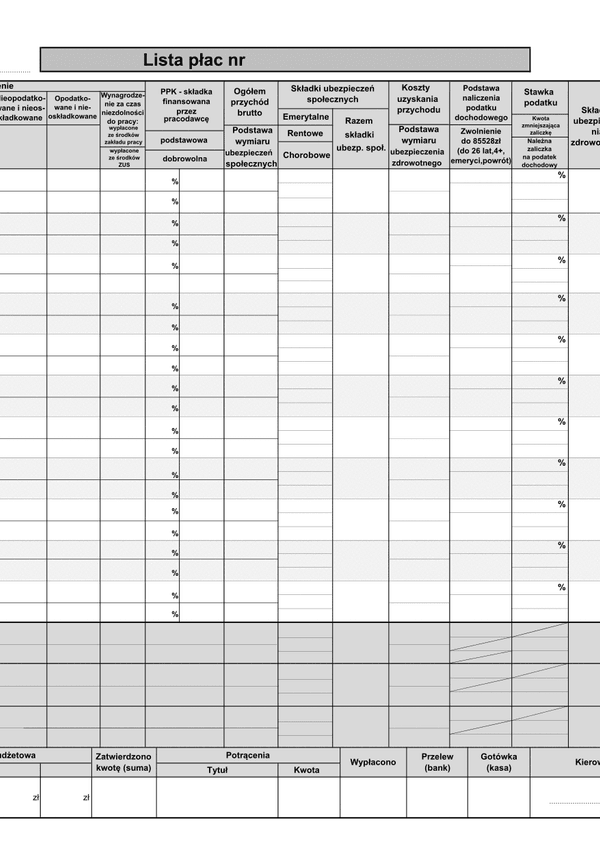

Podatnicy podatku od towarów i usług, zarówno czynni, jak i zwolnieni z VAT, zobowiązani są ewidencjonować sprzedaż celem rozliczania jej w tym podatku.

Podatnicy, u których sprzedaż jest zwolniona od podatku ze względu na sprzedaż poniżej 150.000 zł, są obowiązani prowadzić ewidencję sprzedaży za dany dzień, nie później jednak niż przed dokonaniem sprzedaży w dniu następnym.

Przepisy nie wskazują na warunki, jakie powinna ta deklaracja zawierać. Jako, że służy ona ustaleniu momentu, w którym podatnik zobowiązany jest rozpocząć sprzedaż opodatkowaną jako VAT czynny (po przekroczeniu limitu 150.000 zł), powinna ona wskazywać każdą sprzedaż dokonywaną przez jednostkę na dany dzień, przed rozpoczęciem sprzedaży w dniu następnym.

Ewidencja sprzedaży ujmuje sprzedaż w kwotach brutto, czyli zgodnie z kwotami uzyskanymi od kontrahentów. Podatnik aż do momentu rejestracji jako VAT czynny lub aż do momentu przekroczenia limitu obrotów, nie ma natomiast obowiązku dla celów podatku VAT ewidencjonować zakupów.

Możliwe jest wprowadzania pewnych ułatwień przy ewidencjonowaniu za pomocą KPiR lub ewidencji przychodów dla celów ryczałtu od przychodów ewidencjonowanych oraz ewidencjonowaniu dla celów zwolnienia z podatku VAT. Podatnicy, korzystający ze zwolnienia od podatku od towarów i usług, jeżeli nie prowadzą odrębnej ewidencji sprzedaży, mogą w ewidencji sprzedaży w odrębnej kolumnie wykazywać przychody podlegające opodatkowaniu podatkiem od towarów i usług oraz łączną kwotę dziennej sprzedaży wynikającą z faktur, nie później jednak niż przed dokonaniem sprzedaży w dniu następnym.

Podatnicy, którzy utracą zwolnienie od podatku VAT lub zrezygnują z tego zwolnienia, obowiązani są do złożenia zgłoszenia rejestracyjnego, a w przypadku podatników zarejestrowanych jako podatnicy VAT zwolnieni - do aktualizacji tego zgłoszenia, w terminach:

1) przed dniem dokonania pierwszej sprzedaży towaru lub usługi, innych niż zwolnione od podatku przedmiotowo (czyli ze względu na dokonywanie takich czynności, które zawsze pozostają zwolnione z podatku VAT);

2) przed dniem, w którym podatnik traci prawo do zwolnienia ze względu na wielkość obrotów 150.000 zł,

3) przed początkiem miesiąca, w którym podatnik rezygnuje z tego zwolnienia, w przypadku rezygnacji z tego zwolnienia;

4) przed dniem wykonania pierwszej czynności określonej, w przypadku rezygnacji ze zwolnienia, rozpoczynającego w trakcie roku podatkowego wykonywanie czynności opodatkowanych.

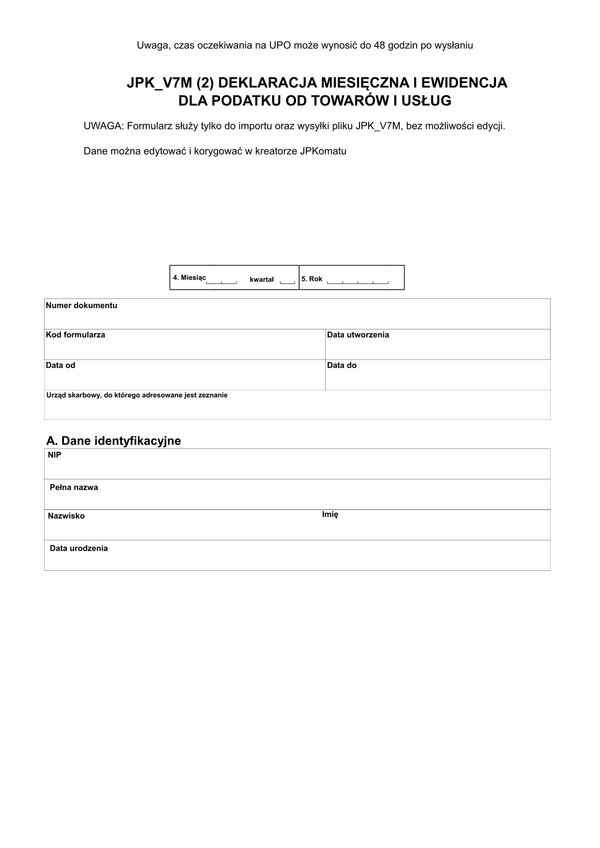

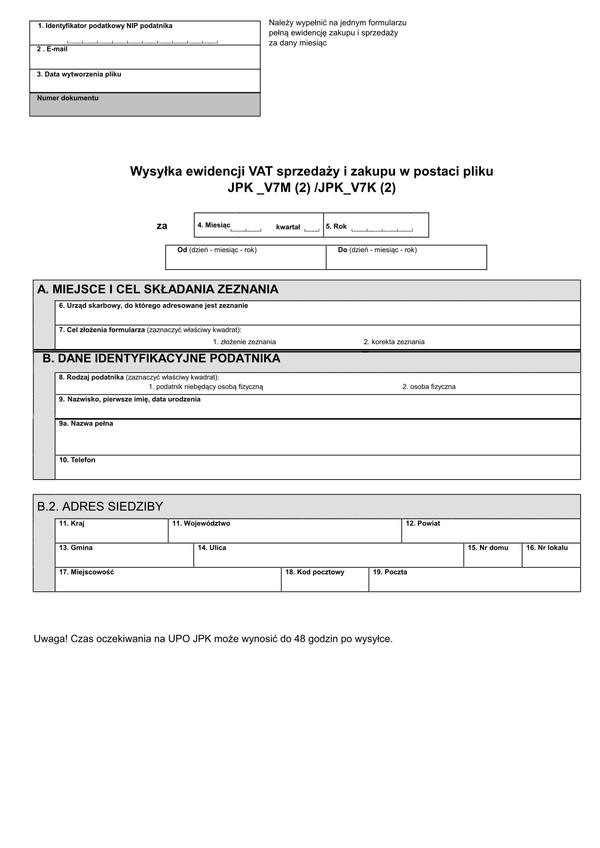

Uwaga: od rozliczenia za październik 2020 należy korzystać z nowej struktury dla plików JPK - JPK_V7M lub JPK_V7K.

Druk w archiwalnej wersji można składać wyłącznie w przypadku korekty za okresy do rozliczenia za wrzesień 2020.

Nowy JPK_V7 dostępny jest w programie fillup w JPKomacie. W JPKomacie fillup kompleksowo pomożemy Ci w całym procesie - od wystawienia faktury z kodami GTU i procedurami podatkowymi JPK w fillup, przez import do arkusza sprzedaży, weryfikację i wysyłkę online plików do urzędu skarbowego.

Przygotuj i wyślij nowe pliki JPK ewidencji VAT: JPK_V7M i JPK_V7K. Program fillup daje także możliwość konwersji z starego pliku JPK_VAT na plik JPK_V7M lub JPK_V7K.

Więcej informacji oraz poradniki znajdziesz na stronie: www.jpk.info.pl oraz informacje dotyczące kodów GTU.

Podstawa prawna

Art. 109 ust 1 ustawy z dnia z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. 2011, nr 177, poz. 1054 ze zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

EF

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.