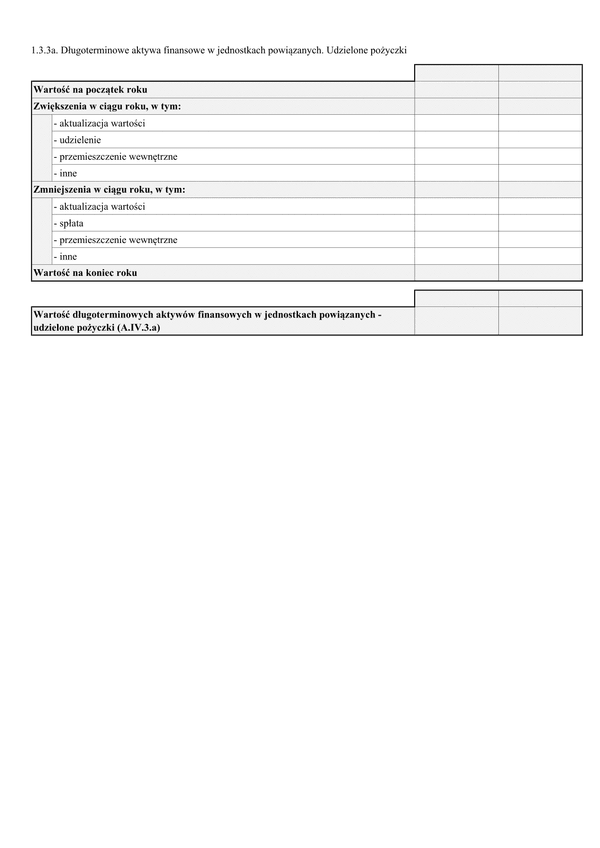

CIT-8AB (8)

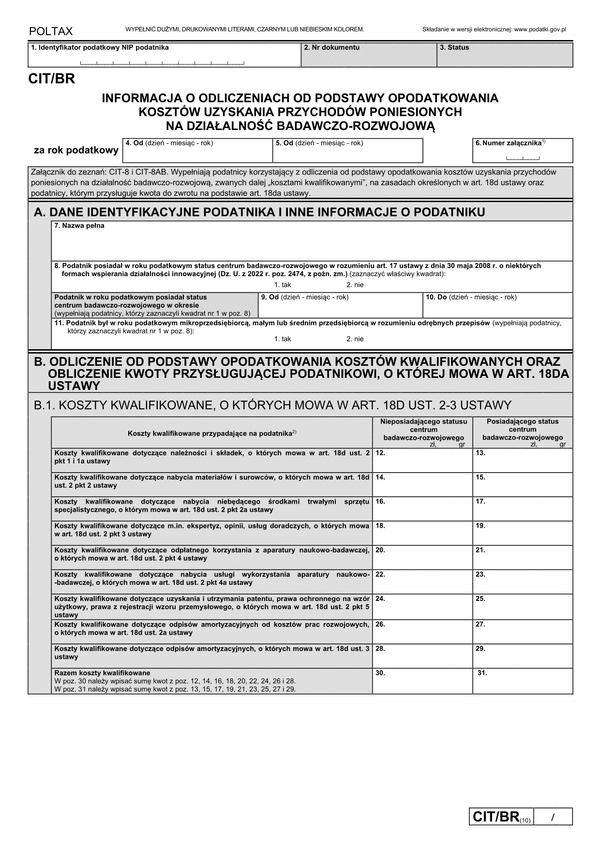

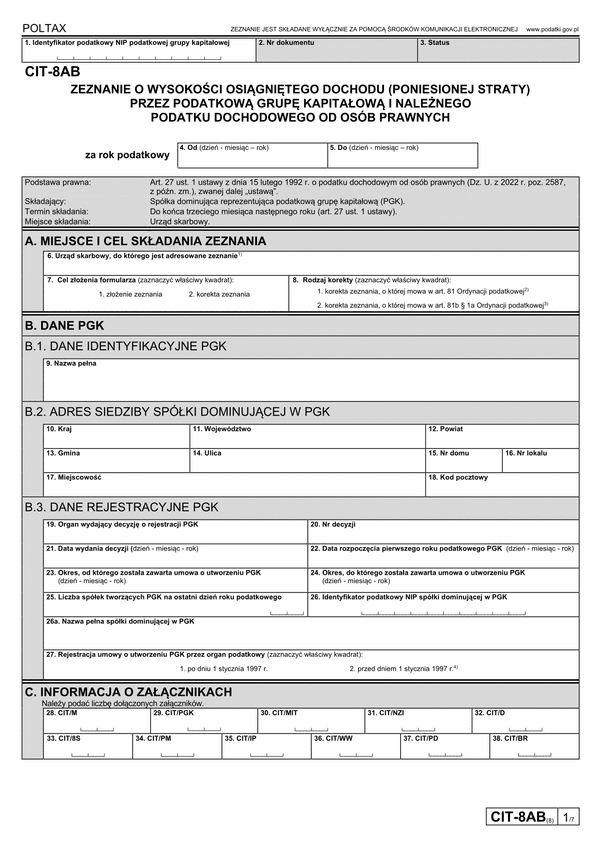

Druk CIT-8AB (8) Zeznanie o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową - podatnika podatku dochodowego od osób prawnych

Do czego stosuje się CIT-8AB (8)

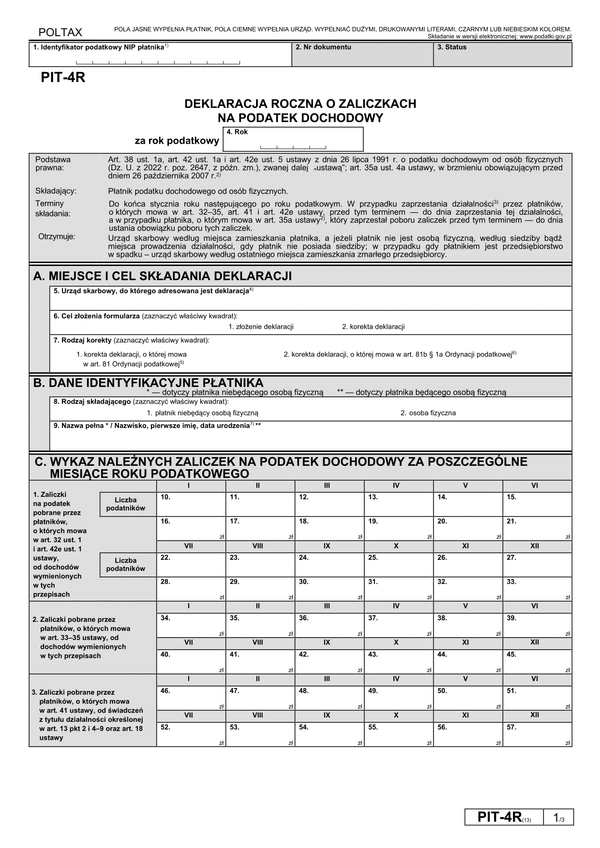

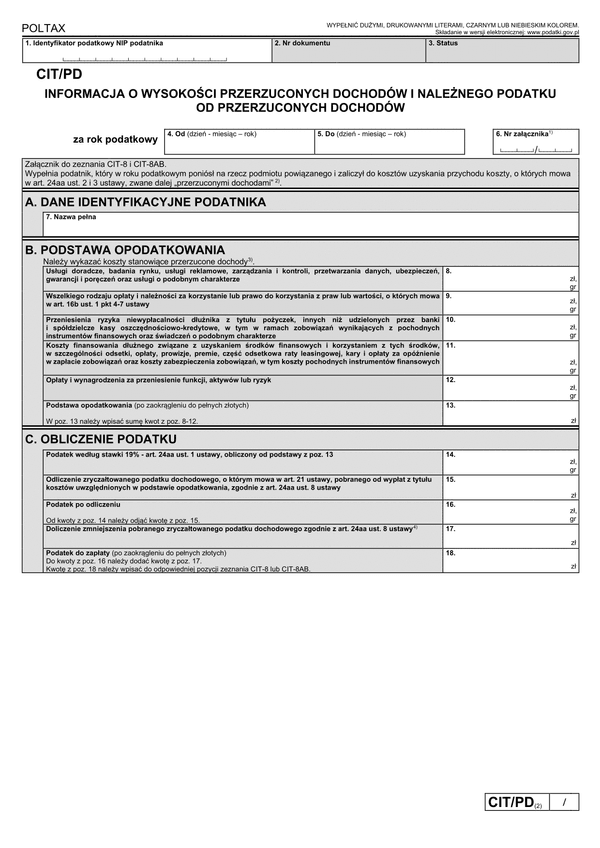

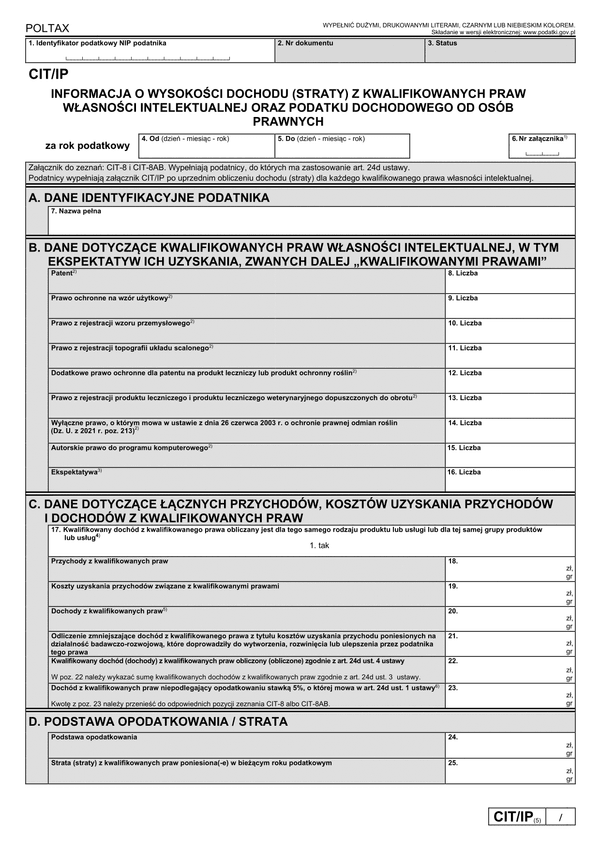

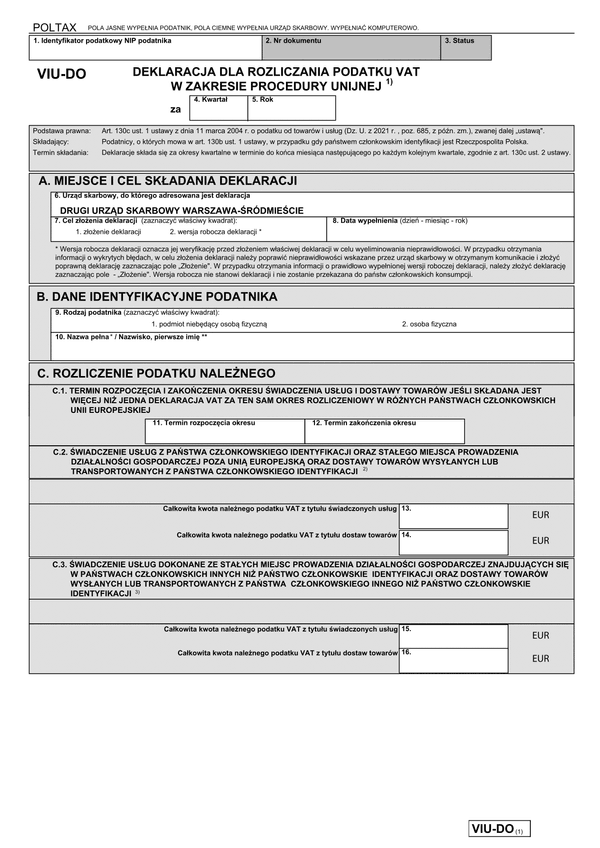

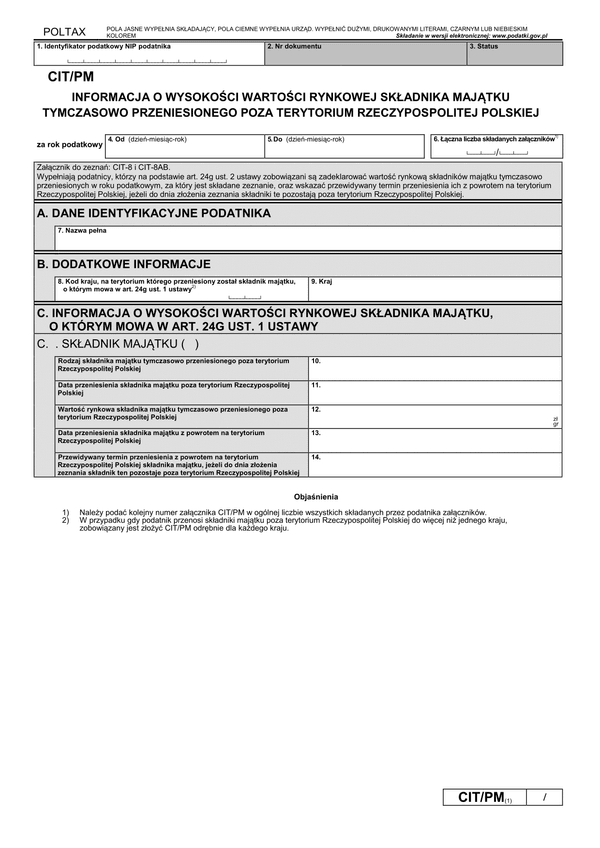

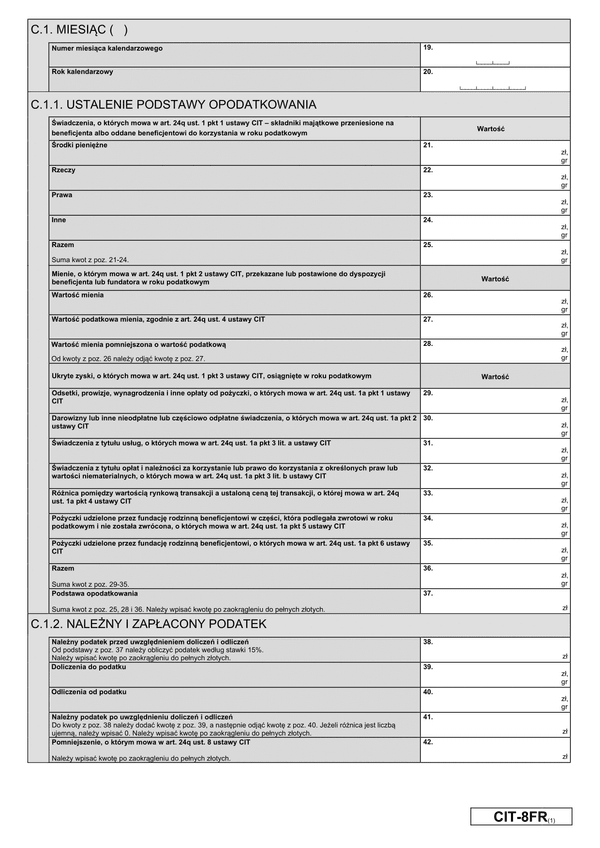

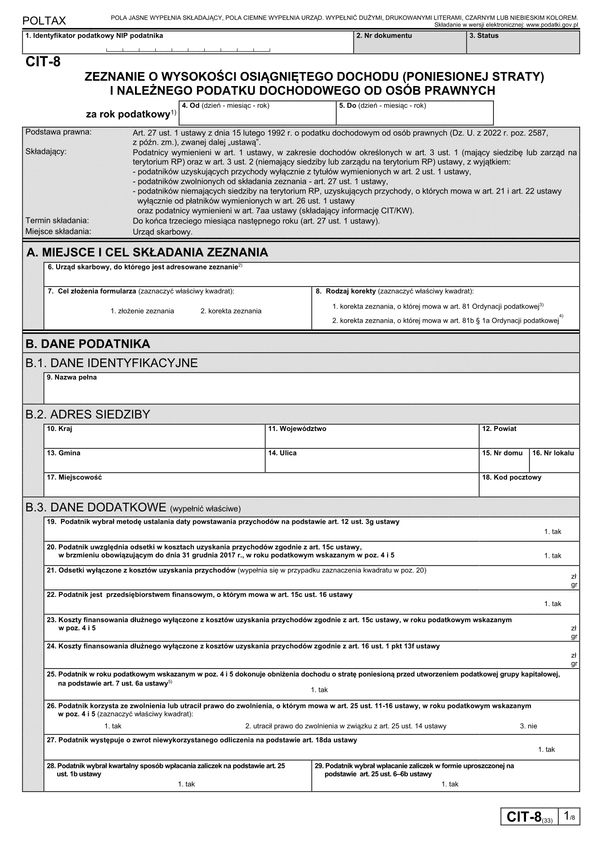

Formularz z CIT-8AB 87) obowiązuje do osiągniętych dochodów (uzyskanych przychodów, poniesionych strat) od dnia 01 grudnia 2023 r. Zeznanie o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową - podatnika podatku dochodowego od osób prawnych za rok podatkowy składa spółka reprezentująca podatkową grupę kapitałową, o której mowa w art.1a ust.3 pkt 4 ustawy. Formularz CIT-8AB należy składać do końca trzeciego miesiąca następnego roku (art.27 ust.1 ustawy). Zeznanie o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową - podatnika podatku dochodowego od osób prawnych za rok podatkowy należy złożyć w urzędzie skarbowym, którym kieruje właściwy dla podatnika naczelnik urzędu skarbowego. Zgodnie z art. 81 Ordynacji podatkowej podatnik może skorygować złożoną deklarację poprzez złożenie deklaracji korygującej wraz z dołączonym pisemnym uzasadnieniem przyczyn korekty. Niniejsze zeznanie stanowi podstawę do wystawienia tytułu wykonawczego zgodnie z przepisami ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 2018 r. poz. 1314, z późn. zm.) na odsetki od wykazanych i nieuiszczonych w obowiązujących terminach lub uiszczonych w niepełnej wysokości kwot z poz. 156 - 251. W przypadku niewpłacenia w obowiązującej w terminie kwoty z poz. 272 lub wpłacenia ich w niepełnej wysokości niniejsze zeznanie stanowi podstawę do wystawienia tytułu wykonawczego, zgodnie z przepisami ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji. Za podanie nieprawdy lub zatajenie prawdy i przez to narażenie podatku na uszczuplenie grozi odpowiedzialność przewidziana w Kodeksie karnym skarbowym.

Podstawa prawna

Art. 27 ust. 1 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2022 r. poz. 2587, z późn. zm.), zwanej dalej „ustawą”.

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

CIT-8AB (8)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.