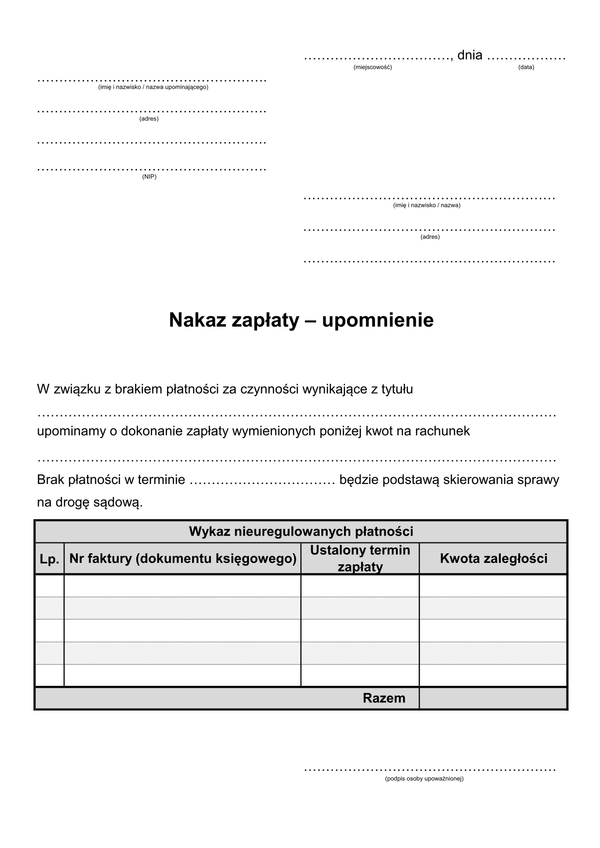

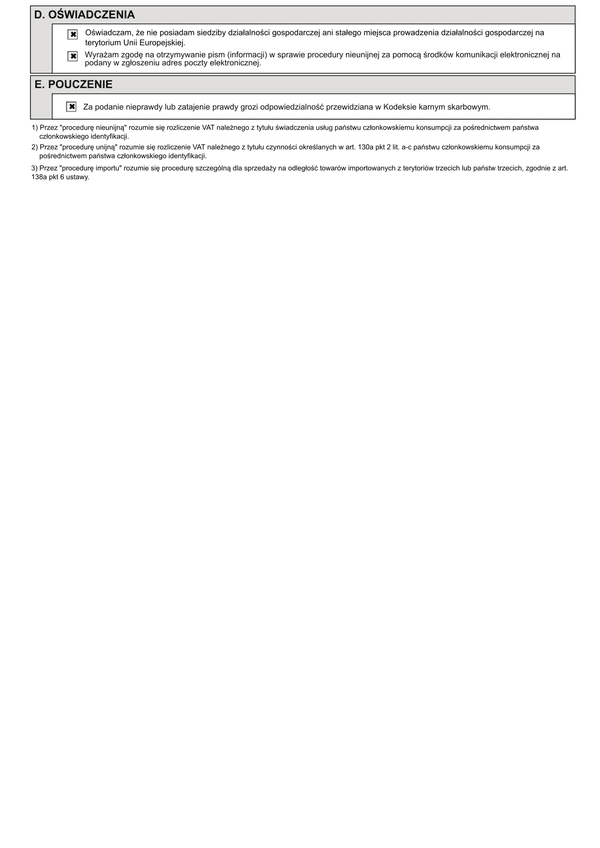

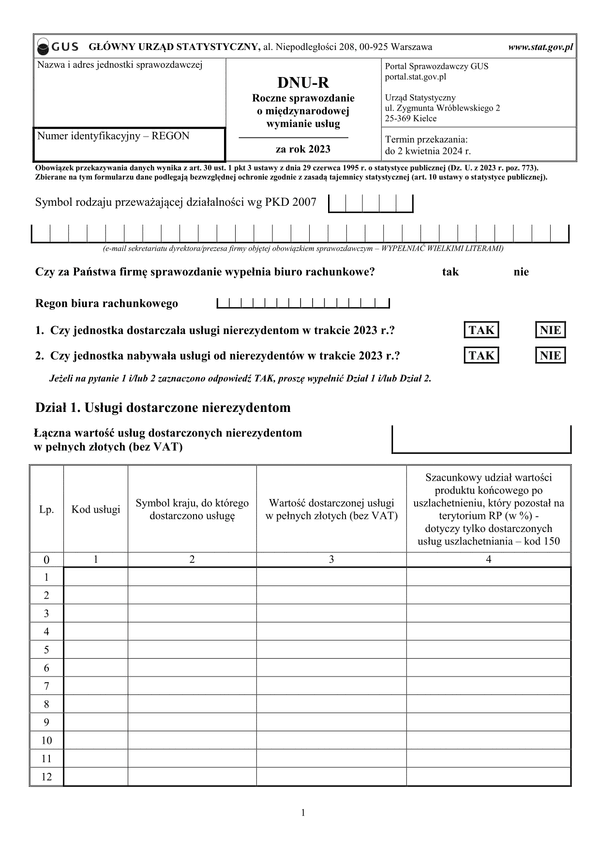

UzZNN

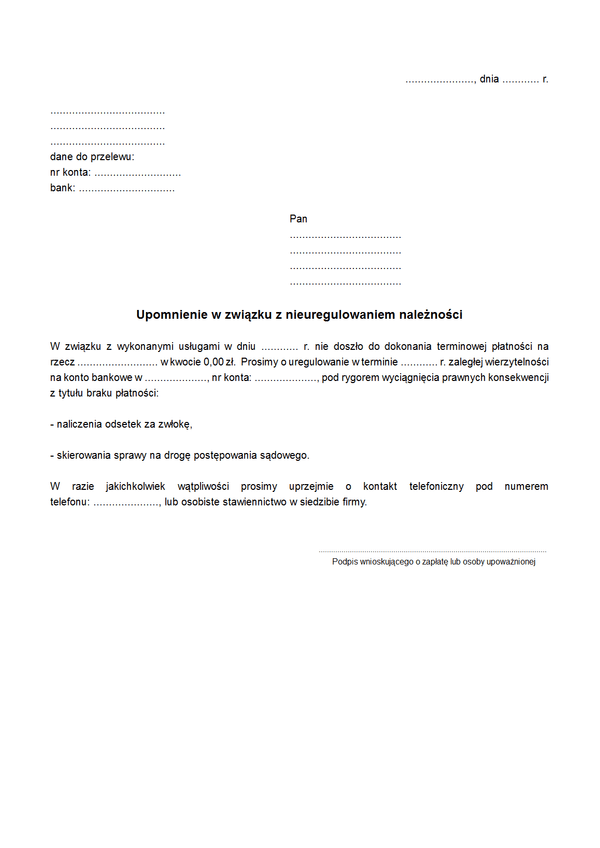

Druk UzZNN Upomnienie w związku z nieuregulowaniem należności

Do czego stosuje się UzZNN

Brak zapłaty zobowiązania pieniężnego rodzić może przede wszystkim skutki w postaci obowiązku zapłaty odsetek za zwłokę. Drugą z konsekwencji jest możliwość sądowego domagania się zapłaty, a w jego braku występowania do organu egzekucyjnego z wnioskiem o podjęcie się egzekucji z majątku dłużnika. Podstawą do naliczania odsetek jest wezwanie do zapłaty.

Termin zapłaty powinien wynikać z zapisów umowy między stronami transakcji. W przypadku, gdy po obu stronach transakcji są przedsiębiorcy:

- i przewidzieli oni w umowie termin zapłaty dłuższy niż 30 dni, wierzyciel może żądać odsetek ustawowych (czyli odsetek wskazanych przez kodeks cywilny) po upływie 30 dni, liczonych od dnia spełnienia swojego świadczenia i doręczenia dłużnikowi faktury lub rachunku, potwierdzających dostawę towaru lub wykonanie usługi, do dnia zapłaty, ale nie dłużej niż do dnia wymagalności świadczenia pieniężnego,

- w przypadku gdy termin zapłaty nie został określony w umowie, wierzycielowi, bez wezwania, przysługują odsetki ustawowe, po upływie 30 dni, liczonych od dnia spełnienia swojego świadczenia do dnia zapłaty, ale nie dłużej niż do dnia wymagalności świadczenia pieniężnego,

- jeżeli termin jest krótszy niż 30 dni – odsetki ustawowe nie są naliczane do dnia wymagalności.

Za dzień wymagalności świadczenia pieniężnego uważa się dzień określony w pisemnym wezwaniu dłużnika do zapłaty, w szczególności w doręczonej dłużnikowi fakturze lub rachunku, potwierdzających dostawę towaru lub wykonanie usługi, ale nie wcześniejszy niż dzień doręczenia wezwania do zapłaty.

Natomiast od dnia wymagalności świadczenia pieniężnego do dnia zapłaty, jeżeli są spełnione łącznie następujące warunki:

-

wierzyciel spełnił swoje świadczenie;

-

wierzyciel nie otrzymał zapłaty w terminie określonym w umowie albo wezwaniu,

Wierzyciel żądać może odsetek podatkowych (wyższych niż ustawowe).

Termin zapłaty określony w umowie nie może jednak przekraczać 60 dni, liczonych od dnia doręczenia dłużnikowi faktury lub rachunku, potwierdzających dostawę towaru lub wykonanie usługi, chyba że strony ustalą inaczej i pod warunkiem że ustalenie to nie jest sprzeczne ze społeczno-gospodarczym celem umowy i zasadami współżycia społecznego oraz jest obiektywnie uzasadnione, biorąc pod uwagę właściwość towaru lub usługi. Natomiast jeżeli ustalony w umowie termin zapłaty jest dłuższy niż 60 dni, liczonych od dnia doręczenia dłużnikowi faktury lub rachunku, potwierdzających dostawę towaru lub wykonanie usługi, co do zasady wierzycielowi, który spełnił swoje świadczenie, po upływie 60 dni przysługują odsetki podatkowe.

W przypadku gdy nie jest możliwe ustalenie daty otrzymania faktury lub rachunku potwierdzającego dostawę towaru lub wykonanie usługi albo gdy faktura lub rachunek zostały doręczone przed dostawą towaru lub wykonaniem usługi, termin zapłaty jest liczony od dnia otrzymania przez dłużnika towaru lub usługi.

W przypadku, gdy jedną ze stron transakcji jest konsument, nie obowiązują powyższe zasady. Odsetki naliczane są tylko wtedy, gdy to wynika z czynności prawnej albo z ustawy, z orzeczenia sądu lub z decyzji innego właściwego organu, przy czym gdy umowa nie stanowi inaczej, należą się odsetki ustawowe. Strony nie mogą przy tym ustalić odsetek wyższych niż tzw. odsetki maksymalne (w stosunku rocznym przekraczać czterokrotności wysokości stopy kredytu lombardowego NBP).

Podstawa prawna

Art. 359 ustawy z dnia 23 kwietnia 1964 r. kodeks cywilny (Dz. U. 2014, poz. 121). Ustawa z dnia 8 marca 2013 r. o terminach zapłaty w transakcjach handlowych (Dz. U. 2013, poz. 403).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

UzZNN

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.