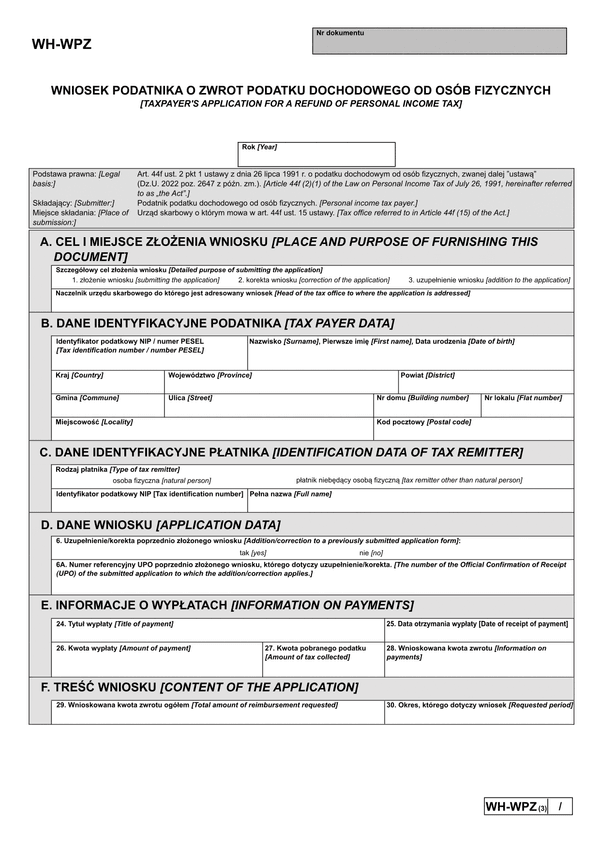

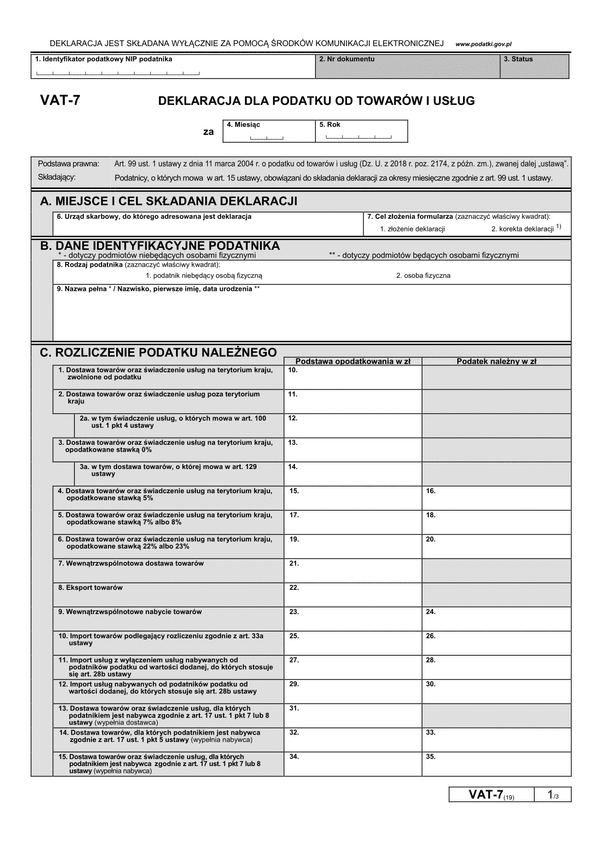

CzVAT-7 (19)

Druk CzVAT-7 (19) (archiwalny) Gminne (samorządowe) jednostki budżetowe - deklaracja VAT-7 częściowa (do przekazania organom gminy celem stworzenia łącznej deklaracji VAT)

Do czego stosuje się CzVAT-7 (19)

Druk sporządzany powinien być przez gminne (samorządowe) jednostki budżetowe i gminne (samorządowe) zakłady budżetowe przed dokonaniem centralnego rozliczenia podatku VAT przez zobowiązane do tego organy gminy (miasta). Naczelny Sąd Administracyjny w składzie siedmiu sędziów podjął 24 czerwca 2013 r. uchwałę (sygn. akt I FPS 1/13), zgodnie z którą gminne jednostki budżetowe i gminne zakłady budżetowe nie są podatnikami podatku od towarów i usług w świetle art. 15 ust. 1 i 2 ustawy z 11 marca 2004 r. o podatku od towarów i usług. W efekcie zmianie uległy dotychczasowe zasady rozliczania podatku. Do tej pory każda jednostka (zakład) budżetowa miała prawo składać deklarację podatkową samodzielnie. Wyrok NSA zmienił tę zasadę i spowodował, że gminy musiały rozpocząć rozliczać łącznie wszystkie jednostki (zakłady) budżetowe znajdujące się w ich właściwości terytorialnej.

Tego samego zdania był Trybunał Sprawiedliwości Unii Europejskiej, który w wyroku z 29 września 2015 r. w sprawie C-276/14 uznał brak podmiotowości prawno podatkowej gminnych jednostek (zakładów) budżetowych. W efekcie jednostki takie nie mogą korzystać również samodzielnie ze zwolnień ze względu na generowaną sprzedaż opodatkowaną do 150.000 zł rocznie i muszą być rozliczane łącznie w jednej całościowej deklaracji podatkowej, składanej przez gminę.

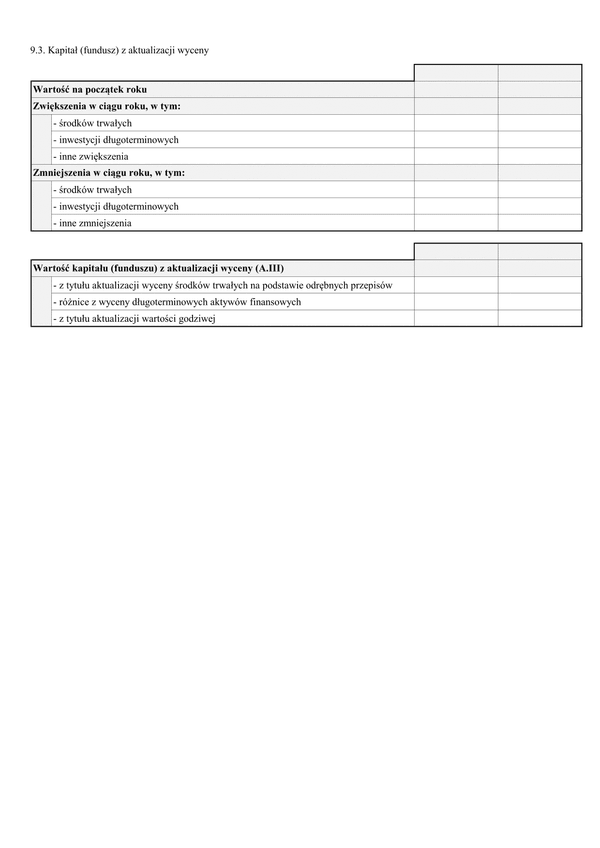

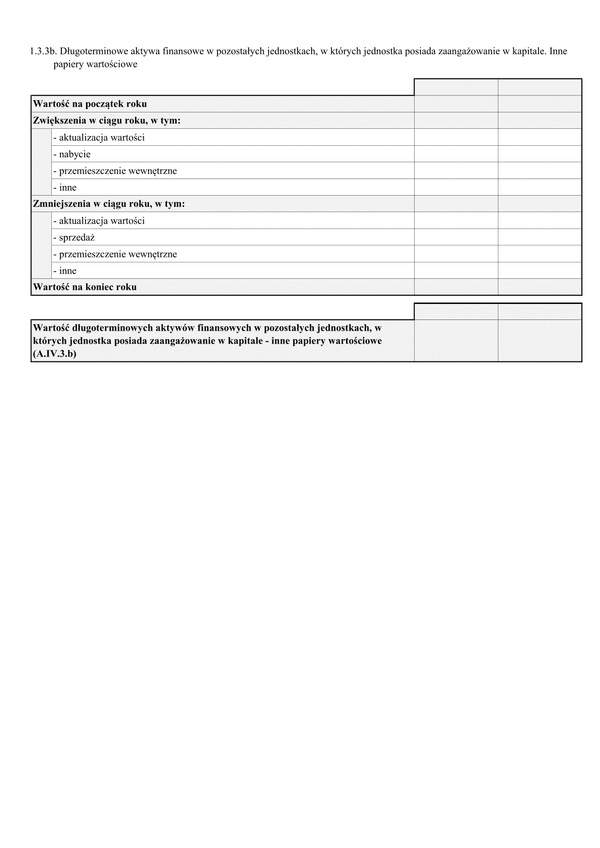

Deklaracja częściowa służyć ma wyliczeniu należności podatkowej prze zdaną jednostkę budżetową (zakład budżetowy) gminy. W efekcie nie występuje w ich przypadku obowiązek zaokrąglania zobowiązań do pełnych złotych. Druk stanowi więc wyłącznie podsumowanie rozliczeń występujących w jednostce lub zakładzie budżetowym i służy do przedstawienia tych danych organowi gminy.

Podstawa prawna

Rozporządzenie Ministra Finansów z dnia 21 stycznia 2019 r. zmieniające rozporządzenie w sprawie wzorów deklaracji dla podatku od towarów i usług (Dz.U. 2019 poz. 193).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

CzVAT-7 (19)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.