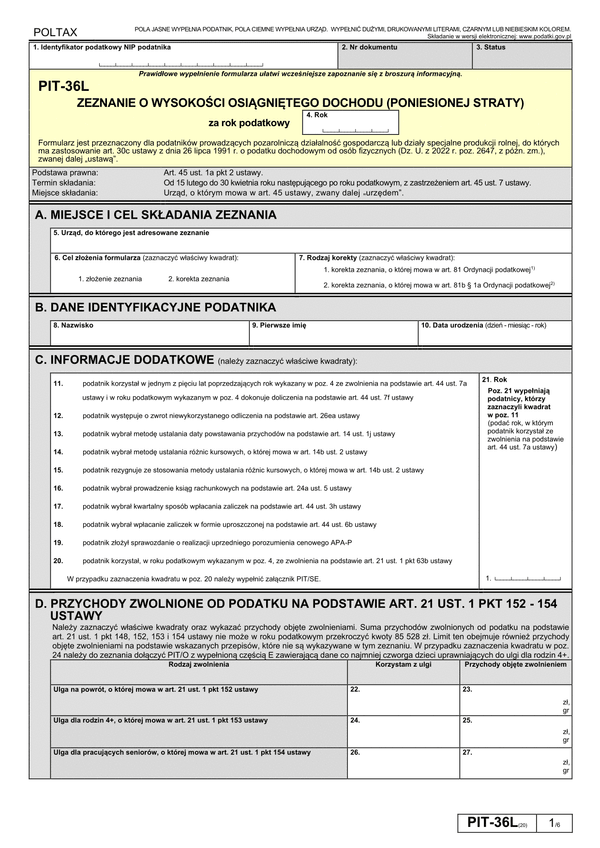

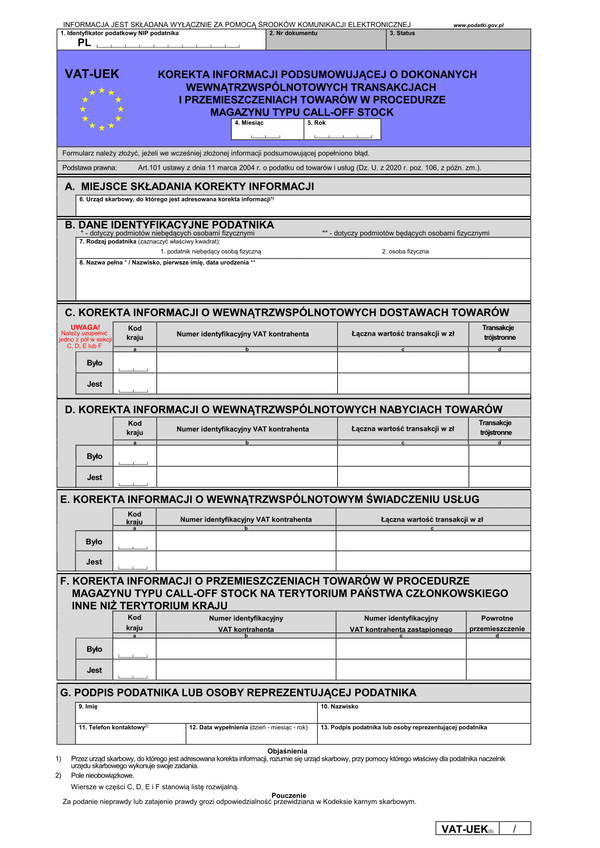

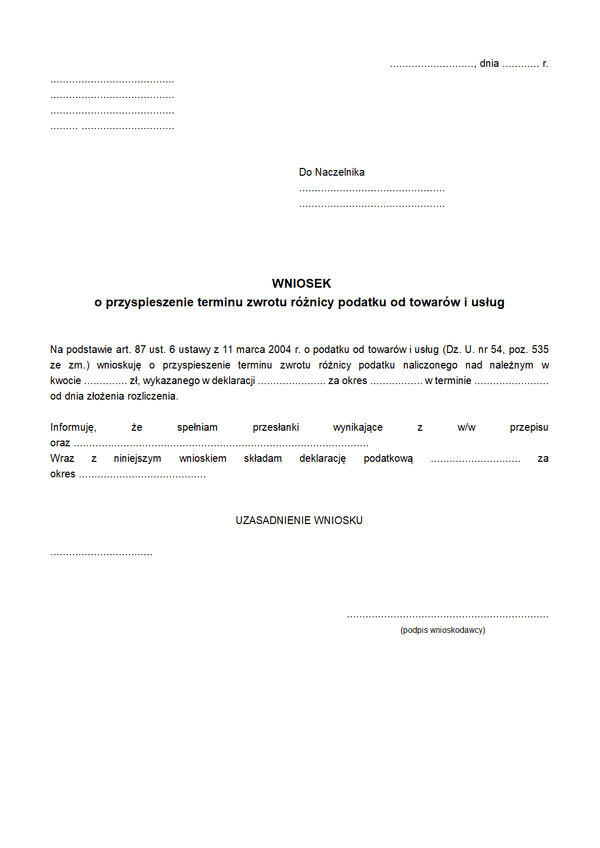

WoZV(60)

Druk WoZV(60) Wniosek o zwrot różnicy podatku od towarów i usług w terminie 60 dni

Do czego stosuje się WoZV(60)

Prowadząc działalność opodatkowaną podatkiem VAT można w okresie rozliczeniowym wykazać więcej czynności dokonanych na swoją rzecz z tytułu których pozostaje się nabywcą towarów i usług, niż tych, które wykonuje się na rzecz kontrahentów. Sytuacja taka powoduje nadwyżkę podatku naliczonego nad należnym, a w konsekwencji musi prowadzić albo do przeniesienia jej na następne okresy rozliczeniowe, albo do złożenia wniosku o zwrot nadpłaconego podatku.

Standardowym terminem zwrotu podatku VAT jest termin 60 dni. Wniosek taki składają podatnicy, którzy dokonują krajowych lub krajowych i zagranicznych czynności, powodujących powstanie nadwyżkę podatku naliczonego nad należnym, którzy wnioskują o zwrot podatku. W przypadku takich podatników wniosek wyrażany jest bezpośrednio w deklaracji VAT, zatem nie trzeba dodatkowo składać pisma informującego o nadwyżce podatku do zwrotu.

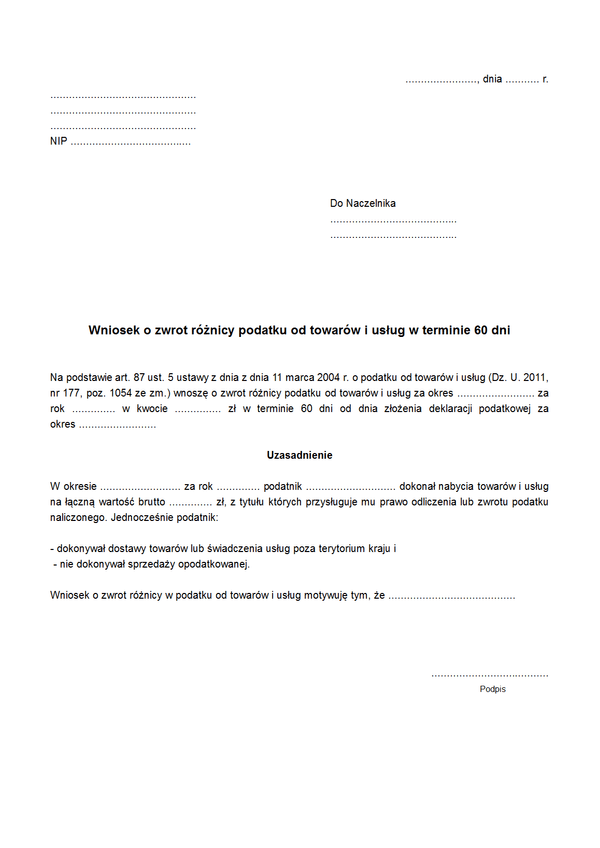

W przypadku natomiast podatników, którzy:

- dokonują wyłącznie czynności poza terytorium kraju i wykazują w Polsce podatek VAT do zwrotu lub

- nie dokonują w Polsce i zagranicą czynności opodatkowanych i mimo to chcą przyspieszyć zwrot wykazanego podatku VAT ze 180 dni do 60 dni.

Oprócz wskazania w deklaracji podatkowej właściwego pola wskazującego na potrzebę zwrotu podatku, podatnik musi złożyć pisemny wniosek o zwrot.

Pismo takie powinno powoływać się na podstawę prawną, na podstawie której wnioskuje się o uzyskanie nadwyżki podatku w terminie 60 dni oraz wskazywać spełnienie przesłanek, które są podstawą zwrotu w tym terminie.

W przypadku skrócenia terminu zwrotu ze 180 dni do 60 dni dodatkowym warunkiem zwrotu w krótszym terminie jest przedstawienie zabezpieczenia podatkowego.

Wniosek o zwrot w terminie 60 dni złożyć mogą wszyscy podatnicy, tzn. nie ma znaczenia, czy rozliczają się miesięcznie, czy też kwartalnie, w obu przypadkach jest to dopuszczalne.

W przypadku, gdy podatnik nie złoży wniosku o zwrot różnicy podatku naliczonego nad należnym, podatek zostaje przeniesiony na następny okres rozliczeniowy.

W przypadku odrzucenia wniosku o przyspieszenie zwrotu VAT organ podatkowy ma obowiązek wydać decyzję, w której wskażę brak podstaw do wcześniejszego zwrotu. W przypadku uznania prawa do zwrotu organ podatkowy ma obowiązek dokonać zwrotu, a podatek nieprzekazany w terminie na rachunek podatnika traktować należy jako nadpłatę podlegającą odsetkom za zwłokę.

Podstawa prawna

Art. 87 ust. 5 ustawy z dnia z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. 2011, nr 177, poz. 1054 ze zm.)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

WoZV(60)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.