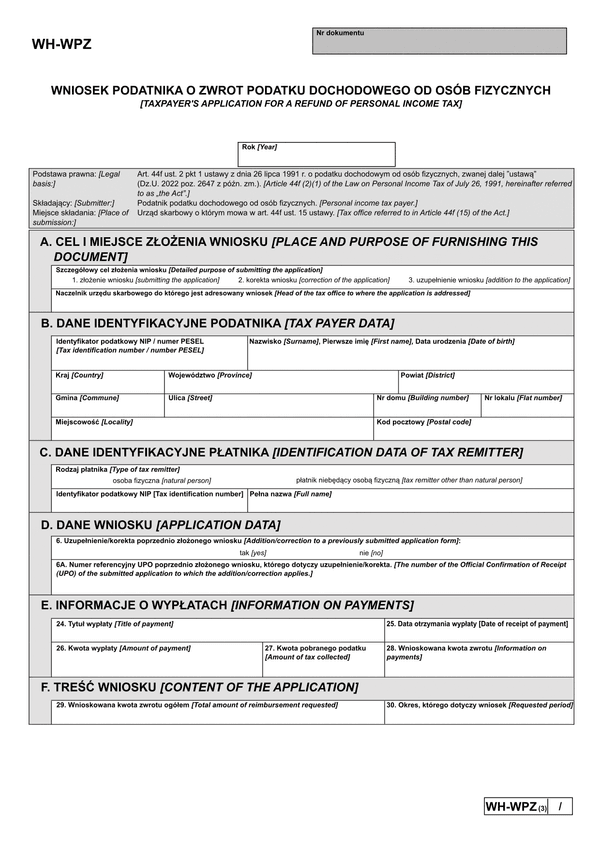

WKZP

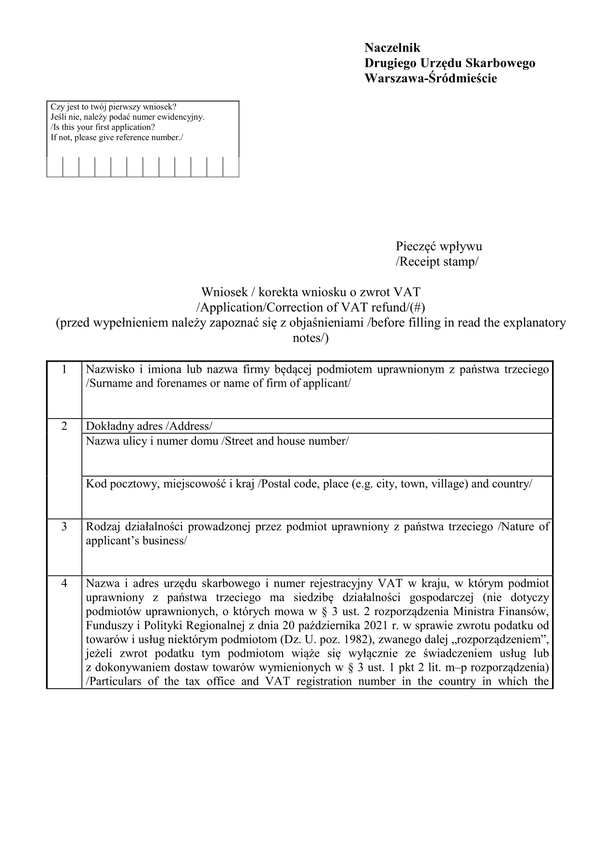

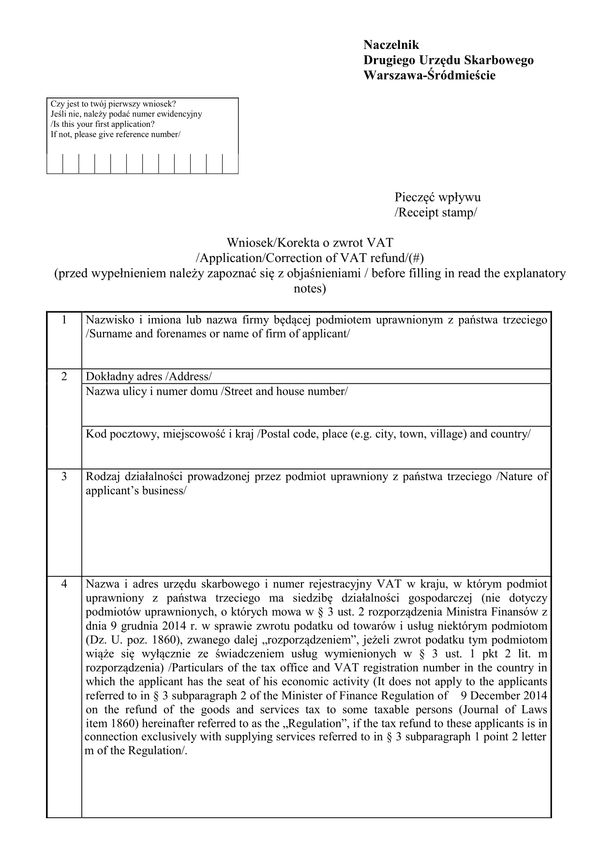

Druk WKZP (archiwalny) Wniosek/korekta o zwrot podatku VAT

Do czego stosuje się WKZP

Wniosek należy złożyć na właściwym formularzu wypełnionym w języku polskim.

Formularz wypełnia się DRUKOWANYMI LITERAMI, zaczynając każdy wpis na początku wiersza lub rubryki.

Wniosek składa się do Naczelnika Drugiego Urzędu Skarbowego Warszawa Śródmieście, nie później niż do dnia 30 września roku następującego po roku podatkowym, którego wniosek dotyczy.

Jeżeli nie jest to pierwszy wniosek, należy podać numer ewidencyjny nadany w Polsce. Numer ten winien być umieszczony w ramce w lewej górnej części wniosku.

Wniosek winien dotyczyć zakupów towarów i usług lub importu towarów zrealizowanych w okresie nie krótszym niż 3 miesiące i nie dłuższym niż rok podatkowy. Wniosek może dotyczyć okresu krótszego, w przypadku gdy dotyczy ostatnich 3 miesięcy roku podatkowego.

Jeżeli wniosek dotyczy okresu krótszego niż rok podatkowy, ale nie krótszego niż 3 miesiące, kwota wnioskowanego zwrotu podatku nie może być niższa niż kwota stanowiąca równowartość w złotych — 400 euro. W przypadku gdy wniosek dotyczy całego roku podatkowego lub okresu krótszego niż ostatnie 3 miesiące tego roku, kwota wnioskowanego zwrotu podatku nie może być niższa niż kwota stanowiąca równowartość w złotych — 50 euro.

Przeliczenia kwot wyrażonych w euro dokonuje się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski, obowiązującego w ostatnim dniu roboczym poprzedzającym dzień wystawienia faktury lub dokumentu celnego.

Do wniosku dołącza się między innymi:

— oryginał zaświadczenia wskazującego, że podmiot uprawniony z państw trzecich jest podatnikiem podatku od wartości dodanej lub podatku o podobnym charakterze, zarejestrowanym w kraju siedziby; zaświadczenie to wydaje organ podatkowy w kraju siedziby lub stałego miejsca zamieszkania tego podmiotu uprawnionego; zaświadczenie stanowi integralną część wniosku,

— jeżeli podmiot uprawniony z państw trzecich składa wniosek częściej niż jeden raz w roku podatkowym, zaświadczenia nie dołącza się do każdego wniosku, pod warunkiem że nie upłynął rok od dnia jego wystawienia oraz nie nastąpiły żadne zmiany w zakresie objętym zaświadczeniem,

— oryginały faktur i dokumentów celnych, włączając w to dokumenty przesłane elektronicznie, z których wynikają wnioskowane kwoty zwrotu.

Kwoty zwrotu podatku uzyskane nienależnie przez podmiot uprawniony z państw trzecich podlegają zwrotowi do urzędu skarbowego wraz z należnymi odsetkami. W przypadku niedokonania zwrotu podatku uzyskanego nienależnie wraz z należnymi odsetkami podmiotowi uprawnionemu nie przysługują wszelkie kolejne zwroty do wysokości niezwróconej kwoty.

Zwrot podatku jest dokonywany w złotych polskich na rachunek bankowy podmiotu uprawnionego w kraju lub w kraju jego siedziby lub stałego miejsca zamieszkania. W przypadku gdy zwrot podatku jest dokonywany na rachunek w kraju siedziby lub stałego miejsca zamieszkania podmiotu uprawnionego z państw trzecich, urząd skarbowy nie ponosi kosztów związanych z dokonaniem tego zwrotu. Koszty bankowe pomniejszają kwotę zwrotu podatku.

Jeżeli po złożeniu wniosku o zwrot proporcja podatku podlegająca odliczeniu, o której mowa w art. 89 ust. 1b ustawy, zostanie skorygowana, podmiot uprawniony z państw trzecich dokonuje korekty kwoty żądanego lub otrzymanego zwrotu w tym roku podatkowym. Korekta dokonywana jest we wniosku w następnym roku podatkowym. Kwota korekty zwiększa lub zmniejsza kwotę żądanego zwrotu za ten okres — art. 89 ust. 1e pkt 1 ustawy.

W przypadku gdy podmiot uprawniony z państw trzecich dokonuje we wniosku jedynie korekty, o której mowa w art. 89 ust. 1e pkt 2 ustawy, kwota wynikająca z korekty podatku zmniejszająca kwotę otrzymanego zwrotu podatku podlega wpłacie do urzędu skarbowego. Natomiast gdy korygowana kwota podatku zwiększa kwotę otrzymanego zwrotu podatku, kwota ta podlega zwrotowi z urzędu skarbowego.

Podstawa prawna

Rozporządzenie Ministra Finansów z dnia 9 grudnia 2014 r. w sprawie zwrotu podatku od towarów i usług niektórym podmiotom (Dz.U. 2014 poz. 1860).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

WKZP

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.