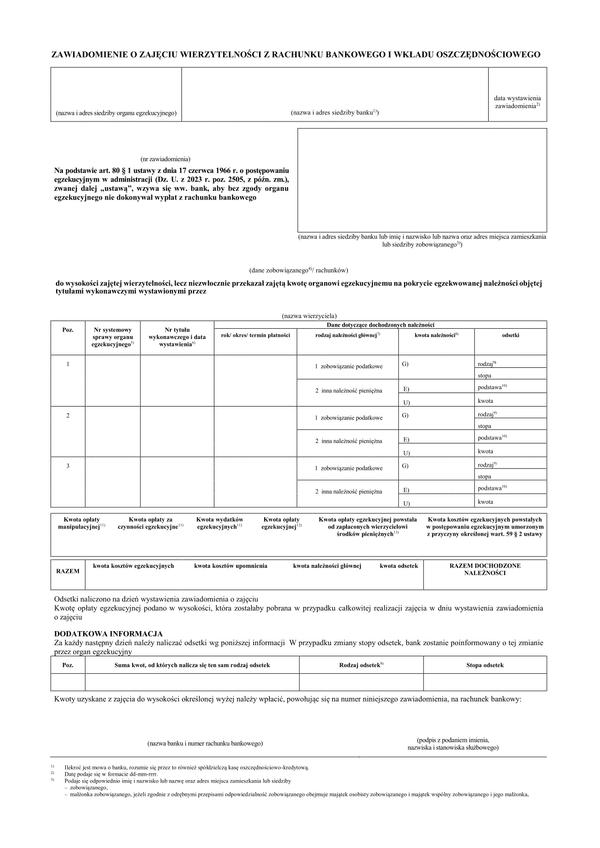

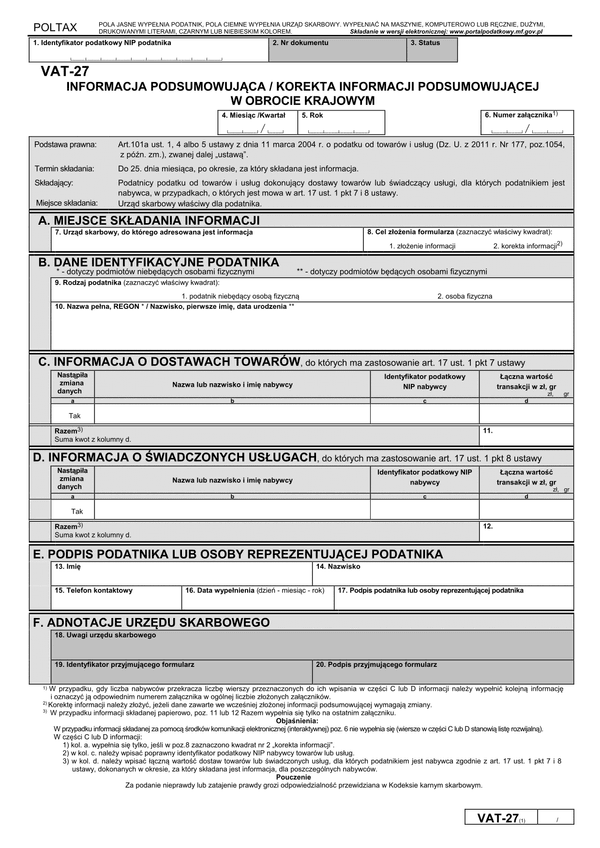

VAT-27 (1)

Druk VAT-27 (1) (archiwalny) (miesięczna) Informacja podsumowująca / korekta informacji podsumowującej w obrocie krajowym

Do czego stosuje się VAT-27 (1)

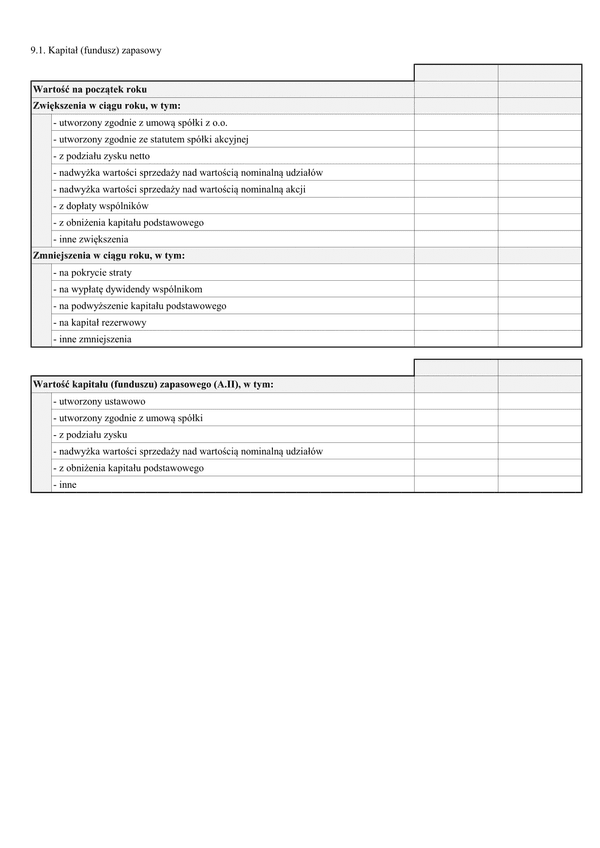

Formularz "Informacja podsumowująca o dokonanych transakcjach w obrocie krajowym" przeznaczony jest dla podatników podatku od towarów i usług kupujących towary opodatkowane u nabywcy na zasadzie odwróconego obciążenia. W deklaracji wykazywać należy nabycia towarów wymienionych w załączniku nr 11 do ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. 2011, nr 177, poz. 1054).

Należy szczegółowo monitorować towary i usługi, które wprowadzane będą do informacji. W przypadku bowiem części z nich odwrotne obciążenie stosuje się, jeżeli łączna wartość tych towarów w ramach jednolitej gospodarczo transakcji obejmującej te towary, bez kwoty podatku, przekracza kwotę 20 000 zł. Chodzi o:

- przenośne maszyny do automatycznego przetwarzania danych, o masie <= 10 kg, takie jak: laptopy i notebooki; komputery kieszonkowe (np. notesy komputerowe) i podobne wyłącznie komputery przenośne, takie jak: tablety, notebooki, laptopy,

- telefony dla sieci komórkowych lub dla innych sieci bezprzewodowych – wyłącznie telefony komórkowe, w tym smartfony,

- konsole do gier wideo (w rodzaju stosowanych z odbiornikiem telewizyjnym lub samodzielnym ekranem) i pozostałe urządzenia do gier zręcznościowych lub hazardowych z elektronicznym wyświetlaczem – z wyłączeniem części i akcesoriów

W zakresie pozostałych towarów objętych odwrotnym obciążeniem, wartość zakupu nie będzie odgrywała roli, a transakcję należy rozliczać na VAT-27 również w przypadku niewielkich wartości zakupu.

Informację VAT-27 złożyć należy w terminach przewidzianych dla złożenia przez podatnika deklaracji podatkowych VAT-7, VAT-7K, VAT-7D (miesięczny lub kwartalny termin składania uzależniony będzie od tego, w jaka jest częstotliwość rozliczeń podatnika z podatku VAT z urzędem skarbowym).

Formularz składają podatnicy podatku od towarów i usług dokonujący dostawy towarów lub świadczenia usług, dla których podatnikiem jest nabywca, w przypadku, o których jest mowa w art. 17 ust. 1 pkt 7 i 8 ustawy.

Podstawa prawna: Art.101a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2011 r. Nr 177, poz. 1054, z późn. zm), zwanej dalej "ustawą".

Objaśnienia do formularza

W części C informacji:

- w kol. b należy wpisać poprawny identyfikator podatkowy NIP nabywcy towarów lub usług.

- w kol. c należy wpisać łączną wartość dostaw towarów oraz świadczonych usług, dla których podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt 7 i 8 ustaw, dokonanych w okresie, za który składana jest informacja, dla poszczególnych nabywców.

Podstawa prawna

- Art.100a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usłuf (Dz. U. z 2011 r. Nr 177, poz. 1054, z późn. zm), zwanej dalej "ustawą"; - Rozporządzenie Ministra Finansów z dnia 5 czerwca 2015 r. w sprawie wzoru informacji podsumowującej w obrocie krajowym (Dz.U. 2015 poz. 849).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

VAT-27 (1)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.