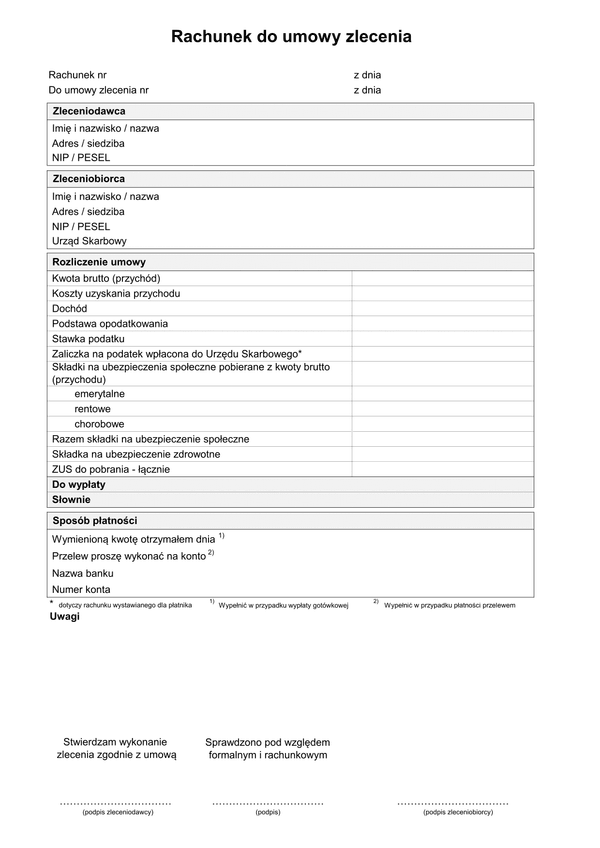

RdUZ

Druk RdUZ (archiwalny) Rachunek do umowy zlecenia

Do czego stosuje się RdUZ

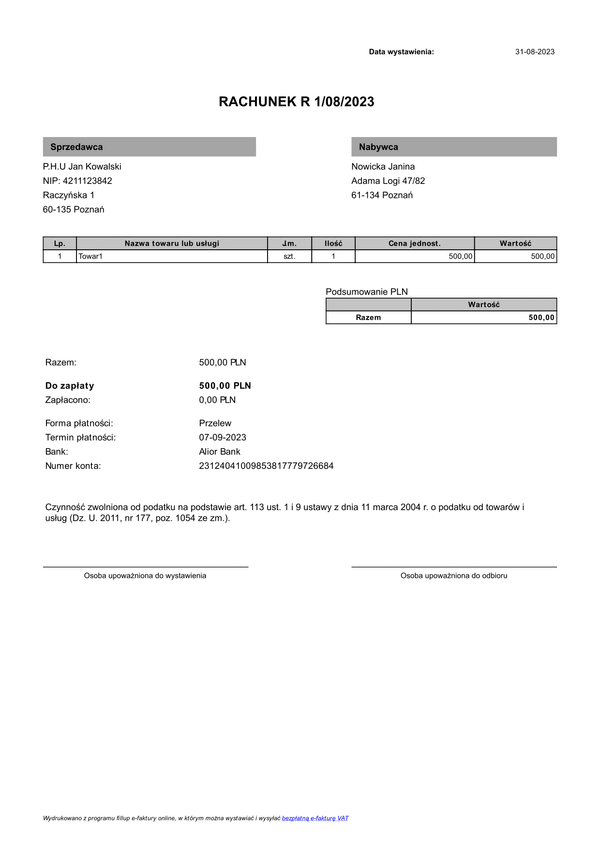

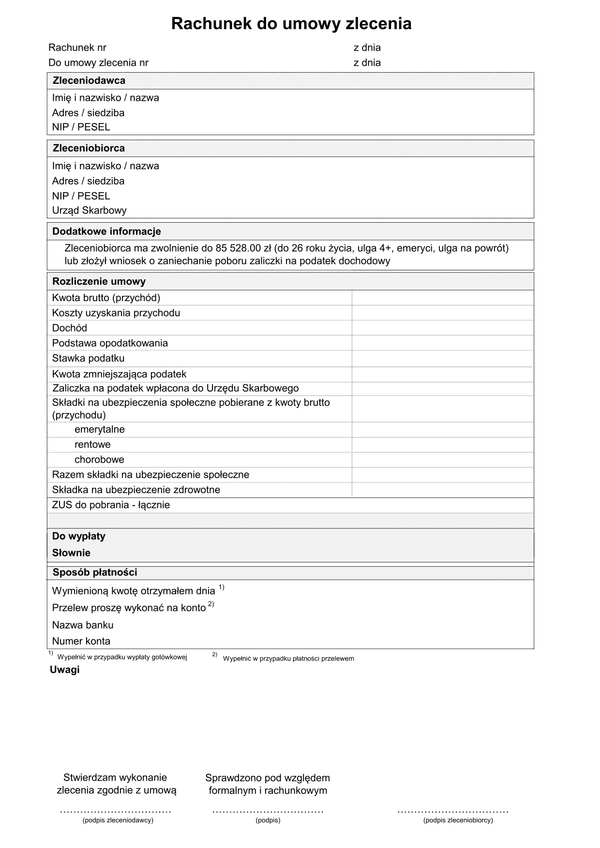

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie wykonuje osoba w ramach prowadzonej działalności gospodarczej. W takim przypadku zaliczek się nie pobiera oraz nie wykazuje na rachunku należnych składek ZUS.

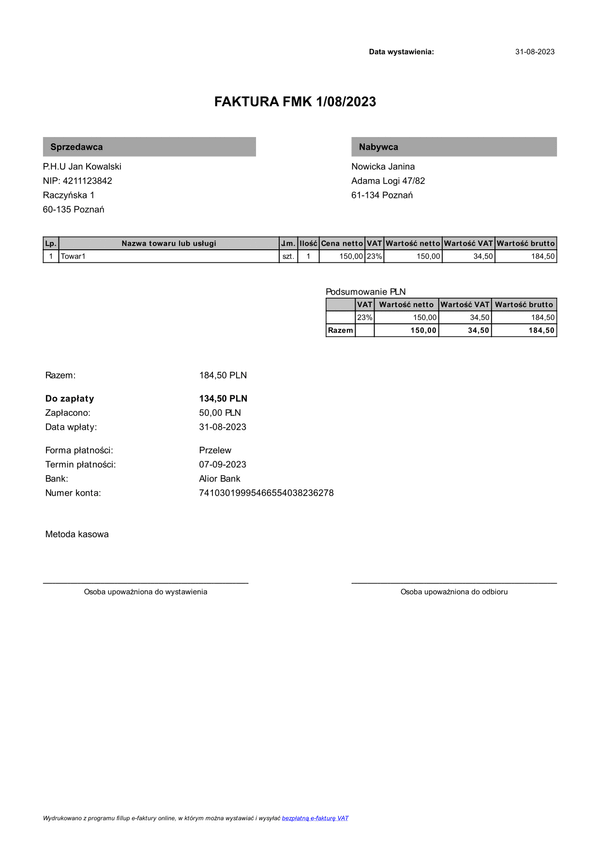

Podatnicy podatku VAT zarejestrowani jako podatnicy VAT czynni w miejsce wystawiania rachunku wystawiają fakturę VAT. W przypadku podatników, którzy nie podlegają rejestracji jako podatnicy VAT czynni lecz są zarejestrowani jako zwolnieni z VAT, istnieje możliwość wyboru:

- rachunku lub

- faktury VAT.

Termin wystawienia:

Podatnicy, od których zażądano rachunku przed wykonaniem usługi lub wydaniem towaru, wystawiają rachunek nie później niż w terminie 7 dni od dnia wykonania usługi lub wydania towaru. Jeżeli jednak żądanie wystawienia rachunku zostało zgłoszone po wykonaniu usługi lub wydaniu towaru, wystawienie rachunku następuje w terminie 7 dni od dnia zgłoszenia żądania.

Podatnik nie ma obowiązku wystawienia rachunku, jeżeli żądanie zostało zgłoszone po upływie 3 miesięcy od dnia wydania towaru lub wykonania usługi.

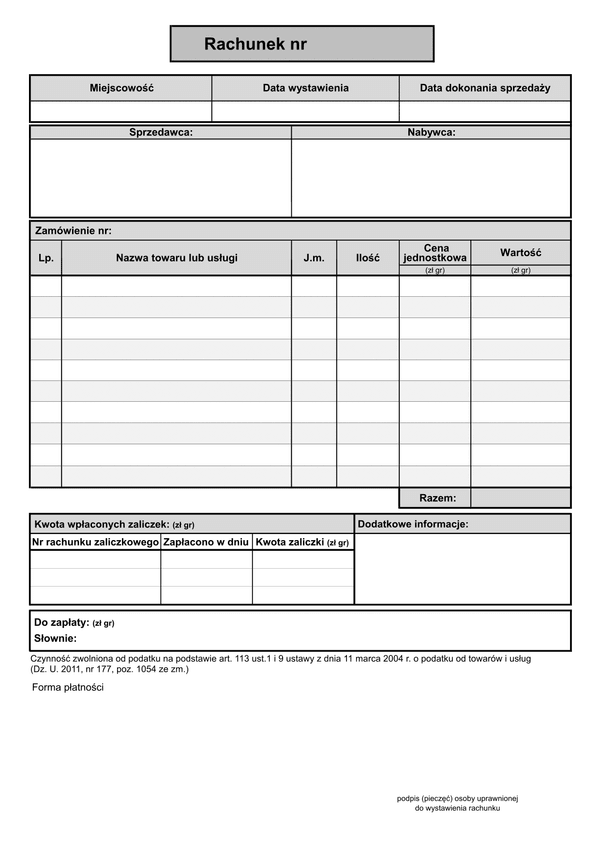

Dane na rachunku:

Podatnicy wystawiający rachunki są obowiązani kolejno je numerować i przechowywać kopie tych rachunków, w kolejności ich wystawienia, do czasu upływu okresu przedawnienia zobowiązania podatkowego.

Rachunek musi zawierać:

- imiona i nazwiska (nazwę albo firmę) oraz adresy sprzedawcy i kupującego bądź wykonawcy i odbiorcy usługi;

- datę wystawienia i numer kolejny rachunku;

- określenie rodzaju i ilości towarów lub wykonanych usług oraz ich ceny jednostkowe;

- ogólną sumę należności wyrażoną liczbowo i słownie.

W przypadku, gdy oryginał rachunku uległ zniszczeniu albo zaginął, ponownie wystawiony rachunek zawiera również wyraz "DUPLIKAT" oraz datę jego ponownego wystawienia.

Podstawa prawna

Art. 734 – 751 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz. U. 1964, nr 16, poz. 93 ze zm.)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

RdUZ

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.