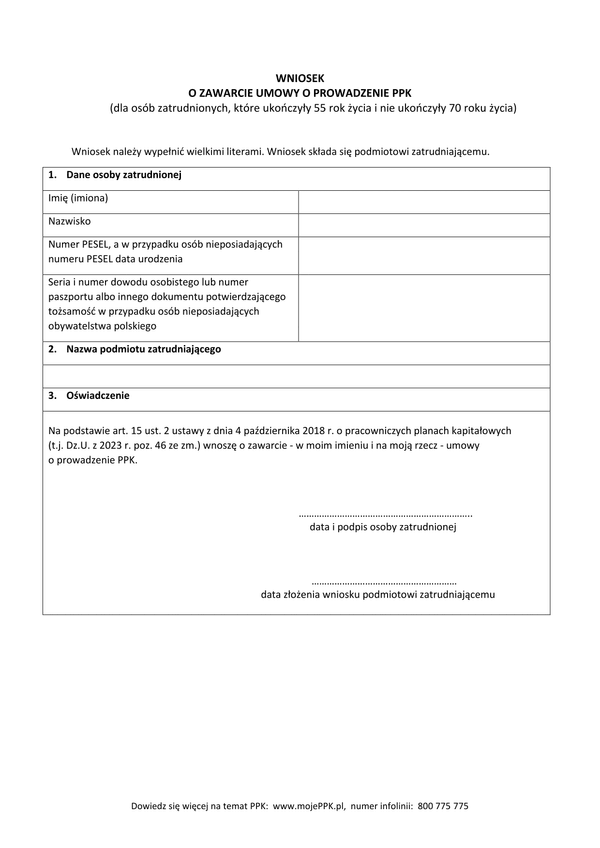

R-SS

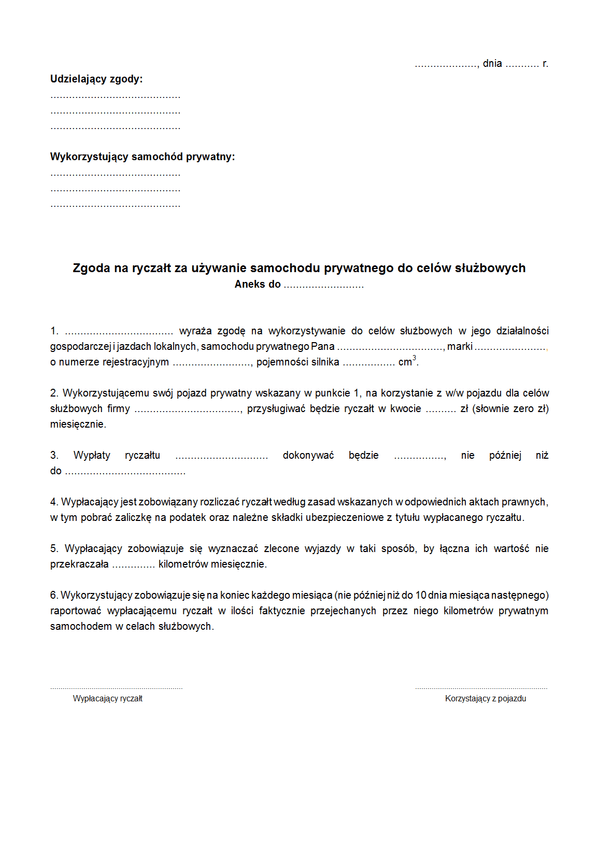

Druk R-SS Zgoda na ryczałt za używanie samochodu prywatnego do celów służbowych

Do czego stosuje się R-SS

Dopuszczalnym jest wykorzystywanie pojazdu prywatnego pracownika lub osoby nie będącej pracownikiem dla celów prowadzonej działalności gospodarczej. Zwrot wydatków na eksploatację takiego pojazdu odbywać się może zarówno na zasadzie ryczałtu wypłacanego pracownikowi, jak również zgodnie z zasadą odpłatności za poszczególny kilometr przejechany autem. W niektórych przypadkach dopuszczalne jest podatkowa optymalizacja takiego wykorzystywania pojazdu w jazdach lokalnych.

Zwolniony z opodatkowania podatkiem dochodowym pozostaje zwrot kosztów poniesionych przez pracownika z tytułu używania pojazdów stanowiących własność pracownika, dla potrzeb zakładu pracy, w jazdach lokalnych:

- jeżeli obowiązek ponoszenia tych kosztów przez zakład pracy albo możliwość przyznania prawa do zwrotu tych kosztów wynika wprost z przepisów innych ustaw - do wysokości miesięcznego ryczałtu pieniężnego albo

- do wysokości nieprzekraczającej kwoty ustalonej przy zastosowaniu stawek za 1 kilometr przebiegu pojazdu, określonych w odrębnych przepisach wydanych przez właściwego ministra,

- jeżeli przebieg pojazdu, z wyłączeniem wypłat ryczałtu pieniężnego, jest udokumentowany w ewidencji przebiegu pojazdu prowadzonej przez pracownika.

W efekcie ryczałt wypłacany pracownikom inni niż np. pocztowcy, leśniczy pozostaje opodatkowany i należy pobrać zaliczkę na podatek. Jeżeli natomiast rozliczenie odbywa się na zasadzie kilometrówki możliwe jest zwolnienie z opodatkowania.

W zakresie składek na ubezpieczenie społeczne, zwolnione ze składek są zwroty kosztów używania w jazdach lokalnych przez pracowników, dla potrzeb pracodawcy, pojazdów niebędących własnością pracodawcy - do wysokości miesięcznego ryczałtu pieniężnego albo do wysokości nieprzekraczającej kwoty ustalonej przy zastosowaniu stawek za 1 km przebiegu pojazdu - określonych w odrębnych przepisach wydanych przez właściwego ministra, jeżeli przebieg pojazdu, z wyłączeniem wypłat ryczałtu pieniężnego, jest udokumentowany przez pracownika w ewidencji przebiegu pojazdu, prowadzonej przez niego według zasad określonych w przepisach o podatku dochodowym od osób fizycznych.

Zatem również ryczałty na jazdy lokalne nie zmuszają do pobierania tych składek.

Podstawa prawna

Art. 21 ust 1 pkt 23 b ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. 1991, nr 80, poz. 350). Par. 2 ust 1 pkt 13 rozporządzenia z dnia 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz.U. Nr 161, poz. 1106).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

R-SS

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.