PIT-23 (6)

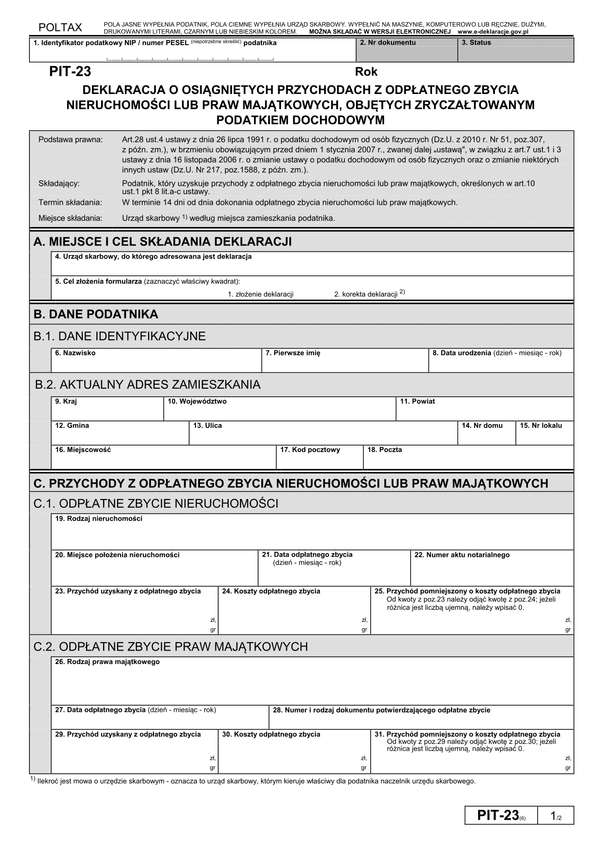

Druk PIT-23 (6) (archiwalny) (od 2012) Deklaracja o osiągniętych przychodach z odpłatnego zbycia nieruchomości lub praw majątkowych, objętych zryczałtowanym podatkiem dochodowym

Do czego stosuje się PIT-23 (6)

Deklaracja dotyczy zbycia nieruchomości i praw pochodnych w okresie do 2006 r. Korzystanie z druku w obecnej chwili dotyczy wyłącznie kwestii korygowania deklaracji składanych wcześniej. Korektę złożyć należy niezwłocznie po zaistnieniu obowiązku jej złożenia, niemniej nie ma obowiązku składania jej po przedawnieniu się zobowiązania podatnika. Obecnie czynność prywatnego zbycia nieruchomości deklarowana jest na PIT-39.

Do kosztów odpłatnego zbycia zalicza się między innymi:

- opłatę notarialną,

- opłatę skarbową,

- opłatę sądową,

- koszty pośrednika obrotu nieruchomościami,

w wysokości faktycznie poniesionej przez podatnika.

Podstawa prawna:

Art.28 ust.4 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2000 r. Nr 14, poz.176, z późn. zm.), w brzmieniu obowiązującym przed dniem 1 stycznia 2007 r., zwanej dalej "ustawą", w związku z art.7 ust.1 i 3 ustawy z dnia 16 listopada 2006 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw (Dz.U. Nr 217, poz.1588).

Składający:

Podatnik, który uzyskuje przychody z odpłatnego zbycia nieruchomości lub praw majątkowych, określonych w art.10 ust.1 pkt 8 lit.a-c ustawy.

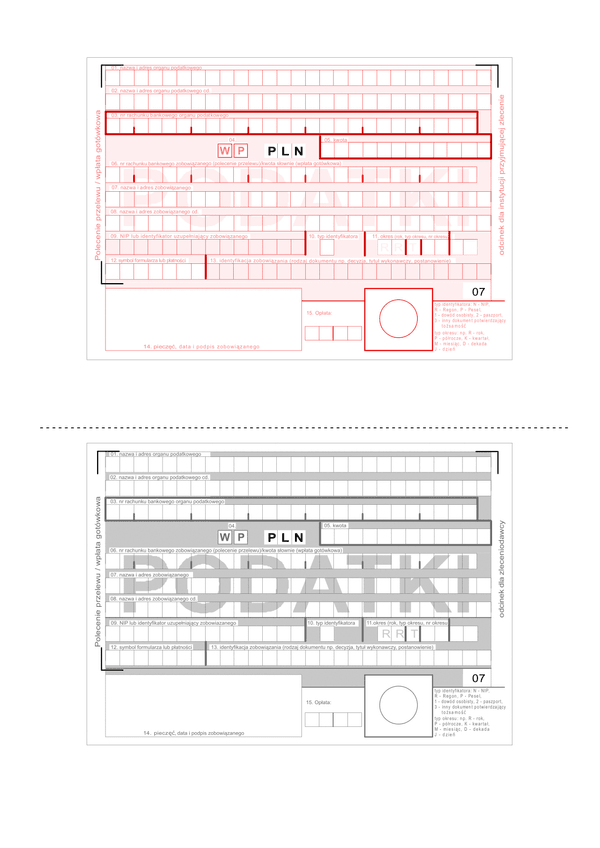

Termin składania:

W terminie 14 dni od dnia dokonania odpłatnego zbycia nieruchomości lub praw majątkowych.

Miejsce składania:

Urząd skarbowy według miejsca zamieszkania podatnika.

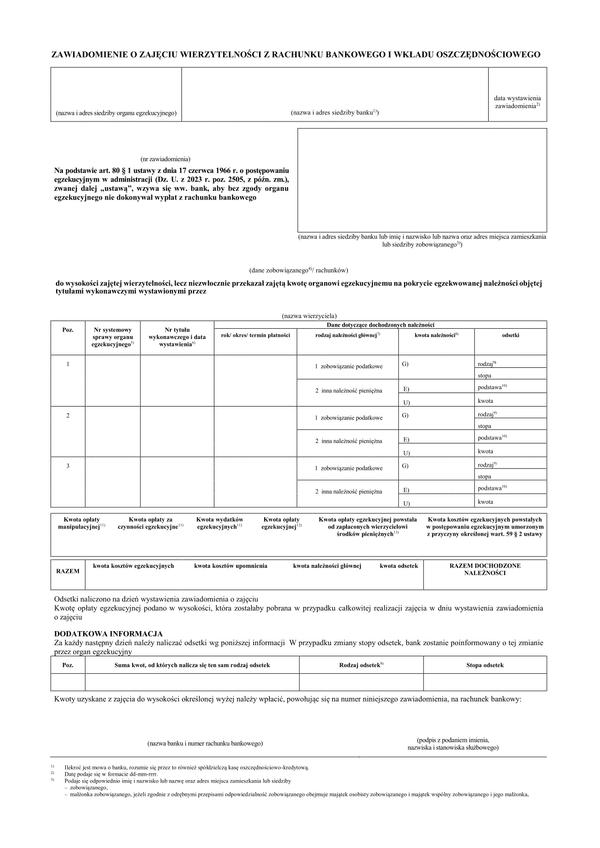

W wypadku niewpłacenia w obowiązującym terminie kwoty z poz.48 lub wpłacenia jej w niepełnej wysokości, niniejsza deklaracja stanowi podstawę do wystawienia tytułu wykonawczego, zgodnie z przepisami ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz.U. z 2005 r. Nr 229, poz.1954, z późn. zm.).

Podstawa prawna

Art.28 ust.4 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2000 r. Nr 14, poz.176, z późn. zm.), w brzmieniu obowiązującym przed dniem 1 stycznia 2007 r., zwanej dalej "ustawą", w związku z art.7 ust.1 i 3 ustawy z dnia 16 listopada 2006 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw (Dz.U. Nr 217, poz.1588).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

PIT-23 (6)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.