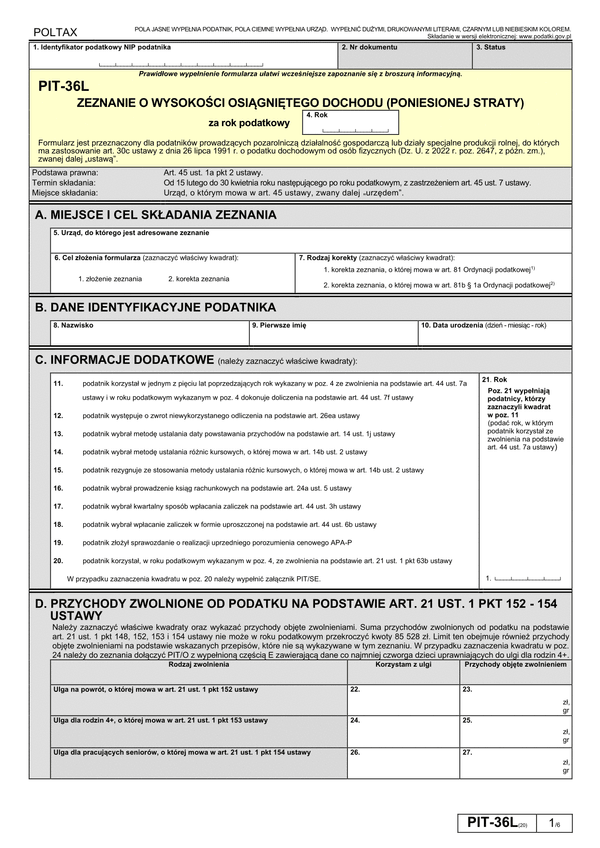

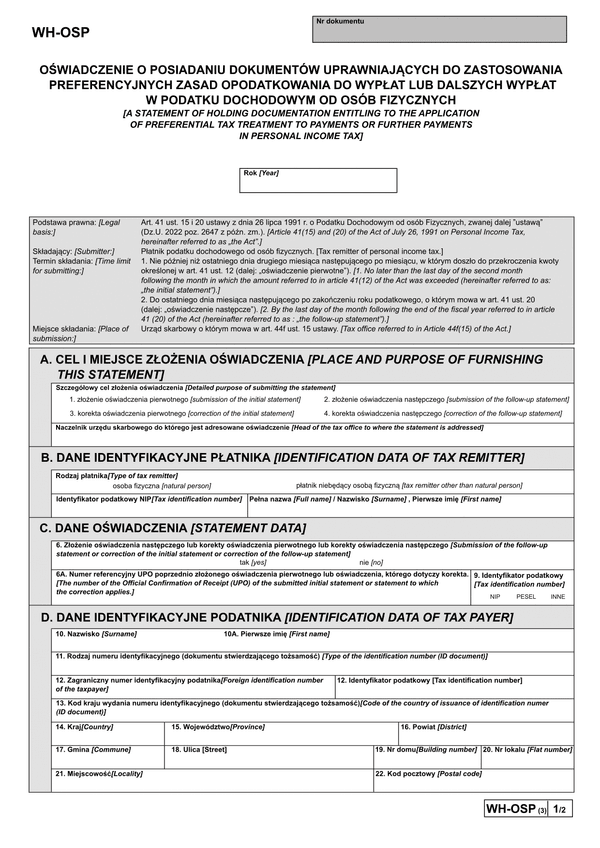

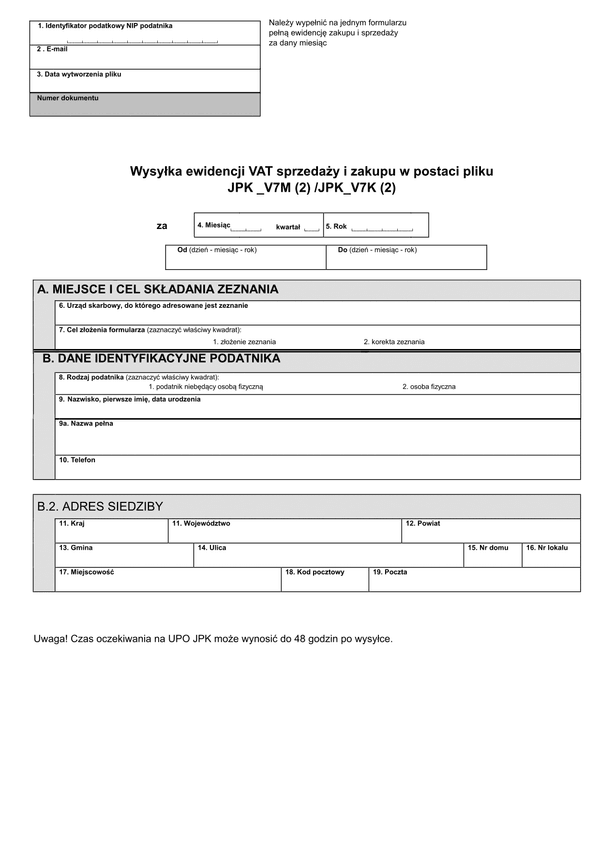

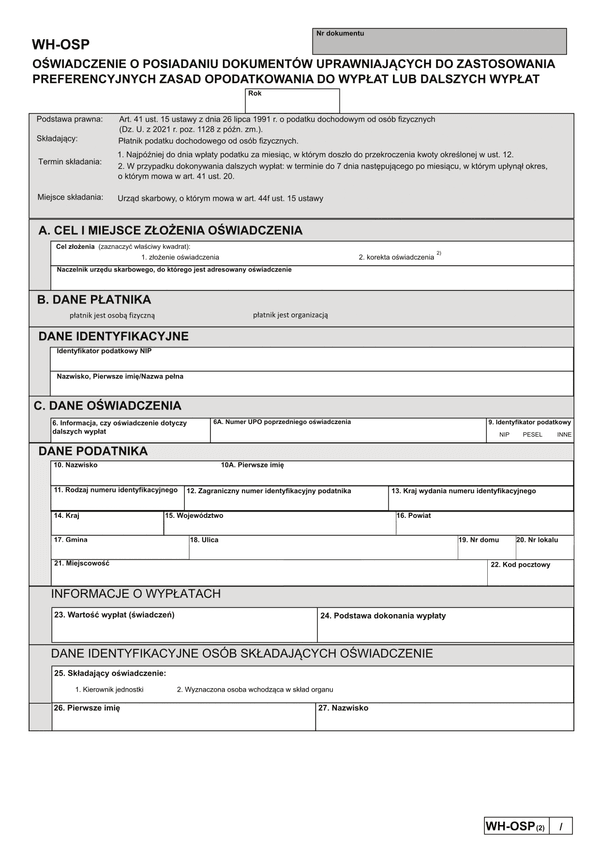

WH-OSP (2)

Druk WH-OSP (2) (archiwalny) Oświadczenie płatnika podatku dochodowego od osób fizycznych

Do czego stosuje się WH-OSP (2)

Pojęciem „podatek u źródła” określa się zryczałtowane podatki dochodowe (od osób fizycznych i prawnych), pobierane przez płatników, którzy mają miejsce zamieszkania, siedzibę lub tzw. zagraniczny zakład w państwie, gdzie powstaje dochód. Polski podatek u źródła pobierany jest przez płatników, którzy mają miejsce zamieszkania, siedzibę lub zagraniczny zakład w Polsce.

Typowo o podatku u źródła mówi się w kontekście podatku pobieranego od niektórych dochodów uzyskiwanych w Polsce przez nierezydentów, będących osobami fizycznymi lub innymi podmiotami. W niektórych przypadkach jest on pobierany także od rezydentów (np. przy wypłacie dywidendy do podmiotu krajowego).

Podatek u źródła dotyczy następujących przychodów:

- przychody uzyskiwane przez nierezydentów w szczególności z tytułu: odsetek, praw autorskich i praw pokrewnych, opłat za świadczone usługi w zakresie działalności widowiskowej, rozrywkowej, sportowej, doradczej, księgowej, a także z tytułu niektórych opłat za wywóz ładunków i pasażerów przyjętych do przewozu w portach polskich przez zagraniczne przedsiębiorstwa morskiej żeglugi handlowej.

- uzyskiwane zarówno przez rezydentów jak i nierezydentów, przychody z tytułu dywidend oraz innych przychodów z tytułu udziału w zyskach osób prawnych, które mają siedzibę lub zarząd w Polsce.

Termin składania:

- Najpóźniej w dniu dokonania wypłaty (świadczenia) lub postawienia do dyspozycji pieniędzy lub wartości pieniężnych z tytułów określonych w art. 29 oraz art. 30a ust. 1 pkt 15a.

- W przypadku dokonywania dalszych wypłat: w terminie do 7 dnia następującego po miesiącu, w którym upłynął okres, o którym mowa w art. 41 ust. 20.

Miejsce składania: Naczelnik urzędu skarbowego właściwy według miejsca zamieszkania podatnika, a w przypadku podatników, o których mowa w art. 3 ust. 2a, naczelnik urzędu skarbowego właściwy w sprawach opodatkowania osób zagranicznych.

Podstawa prawna

Art. 41 ust. 15 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2021 r. poz. 1128 z późn. zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

WH-OSP (2)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.