SPR/MT (1)

Druk SPR/MT (1) Sprawozdanie o realizacji uznanej metody ustalania ceny transakcyjnej dla celów podatku dochodowego

Do czego stosuje się SPR/MT (1)

Sprawozdanie o realizacji uznanej metody ustalania ceny transakcyjnej dla celów podatku dochodowego należy składać wraz z zeznaniem głównym.

Pola jasne wypełnia podatnik, pola ciemne wypełnia urząd skarbowy. Formularz można składać w wersji elektronicznej.

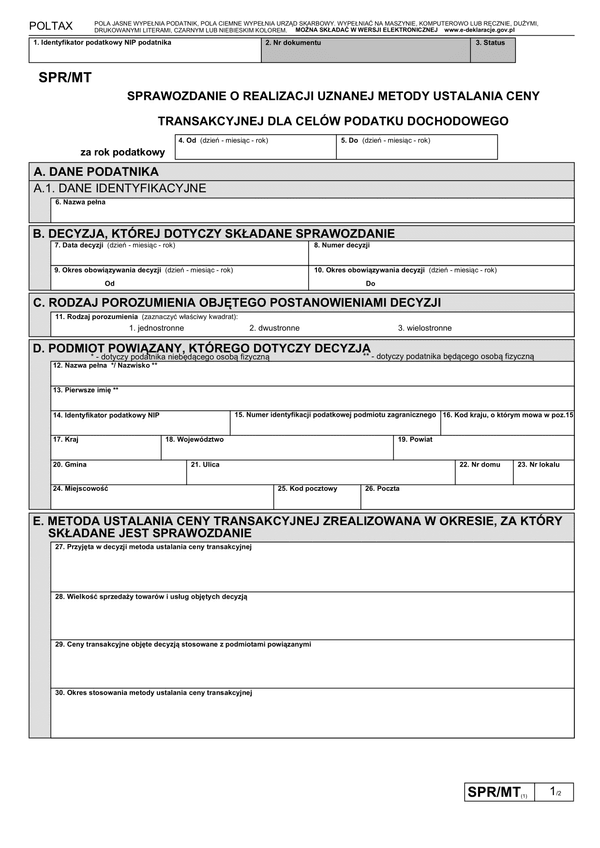

W części A należy podać dane podatnika. W części B należy podać informacje dotyczące decyzji, podając datę decyzji, numer oraz okres obowiązywania.

W części C wypełniający wskazuje rodzaj porozumienia objętego postanowieniem decyzji (jednostronne, dwustronne lub wielostronne), a w części D należy podać dane podmiotu powiązanego, którego dotyczy decyzja (nazwa pełna lub nazwisko i imię, NIP, numer identyfikacji podatkowej podmiotu zagranicznego, kod kraju oraz adres zamieszkania/siedziby podmiotu).

W części E należy podać dane dotyczące metody ustalania ceny transakcyjnej (metoda, wielkość sprzedaży, cena oraz okres stosowania metody).

W części F należy podać niezależną od podatnika zmianę stosunków gospodarczych mających wpływ na realizację uznanej w decyzji metody ustalania ceny transakcyjnej, powodującej rażącą nieadekwatność wyboru o stosowania uznanej w decyzji metody ustalenia ceny transakcyjnej (rodzaj, przyczyna zmiany oraz skutki finansowe).

Podstawa prawna

Rozporządzenie Ministra Finansów z dnia 5 czerwca 2013 r. w sprawie określenia rodzajów deklaracji, które mogą być składane za pomocą środków komunikacji elektronicznej ( Dz.U. 2013 nr 0 poz. 669)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

SPR/MT (1)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.