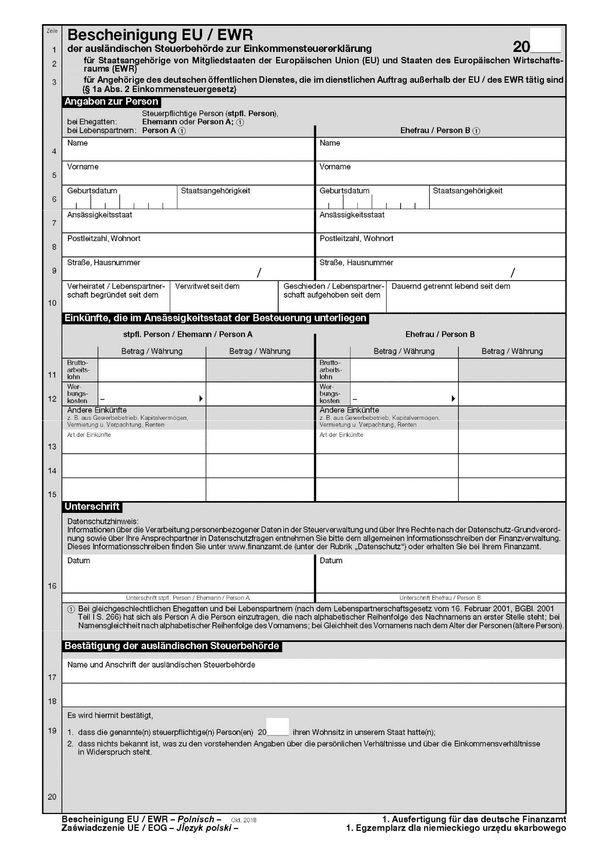

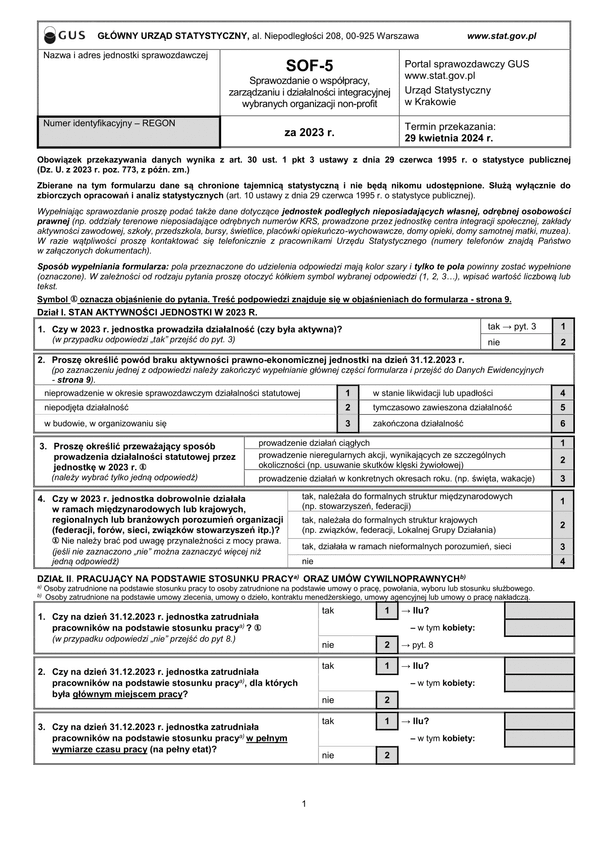

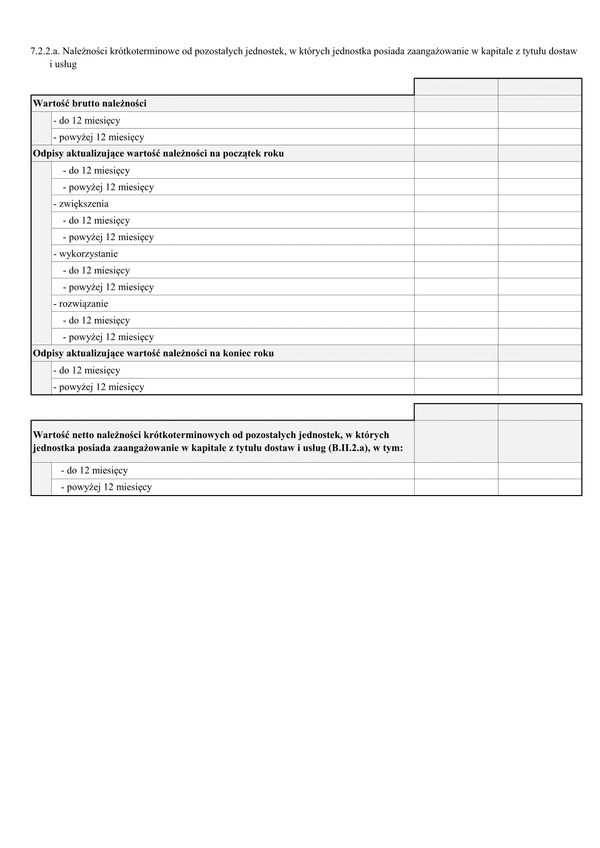

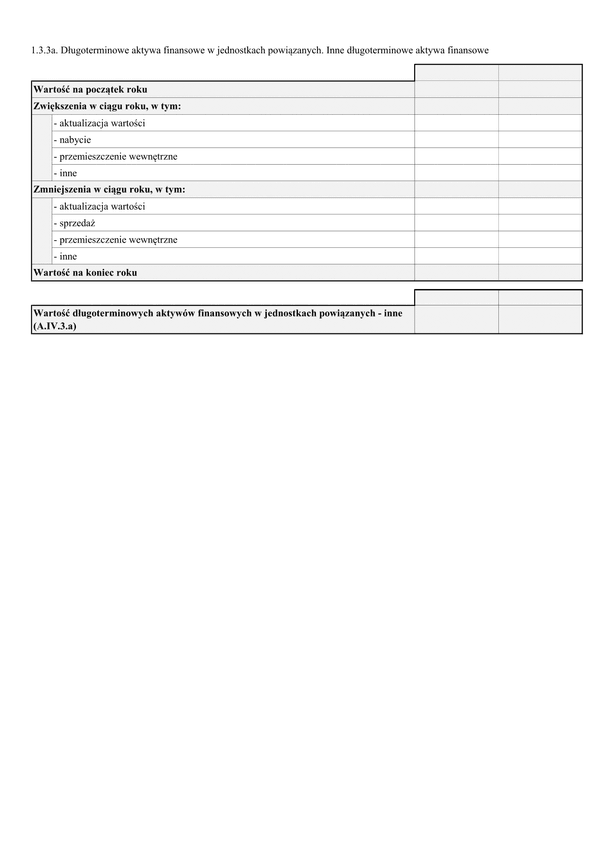

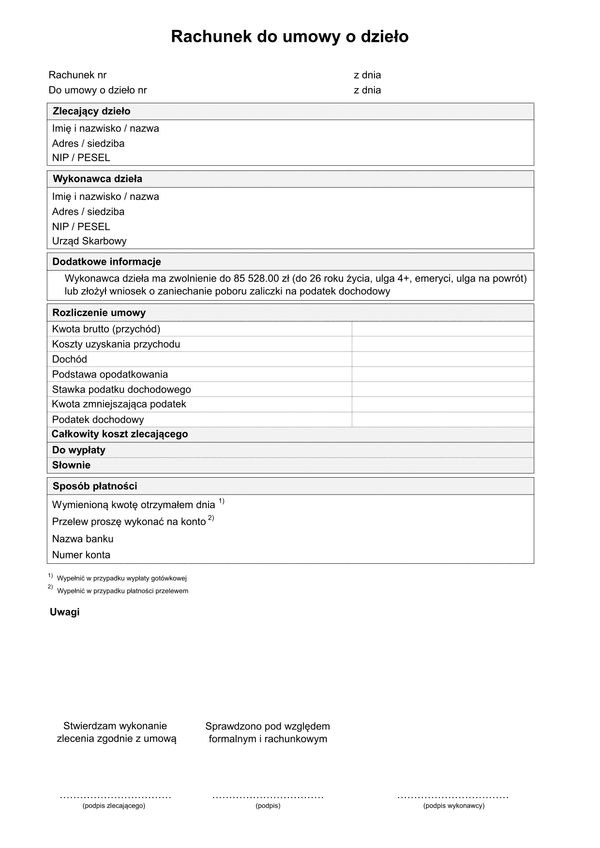

RACH-KOR (od 2014)

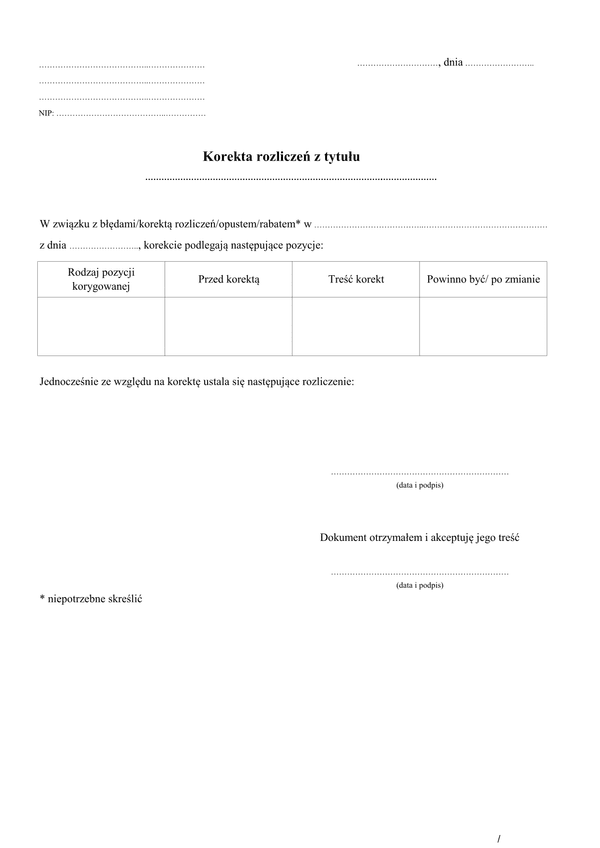

Druk RACH-KOR (od 2014) (archiwalny) Rachunek korygujący (bez VAT)

Do czego stosuje się RACH-KOR (od 2014)

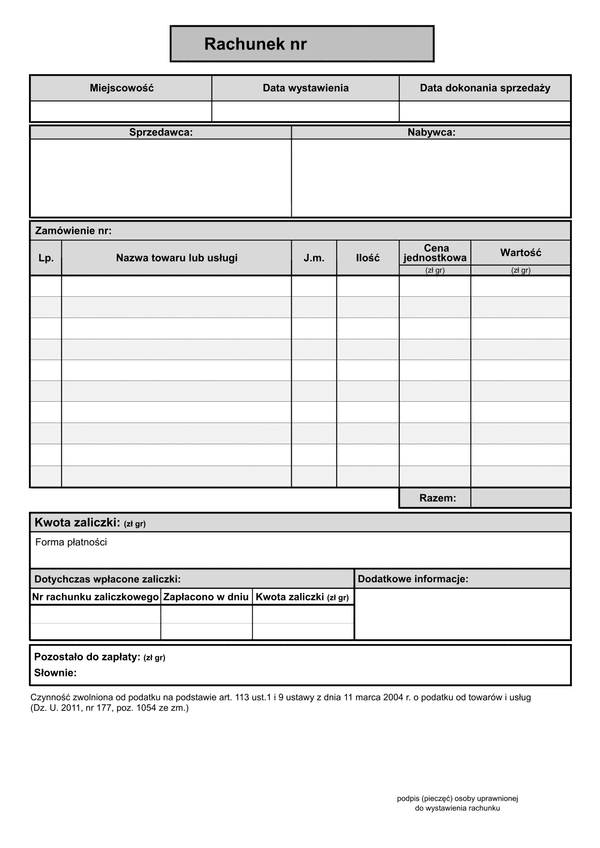

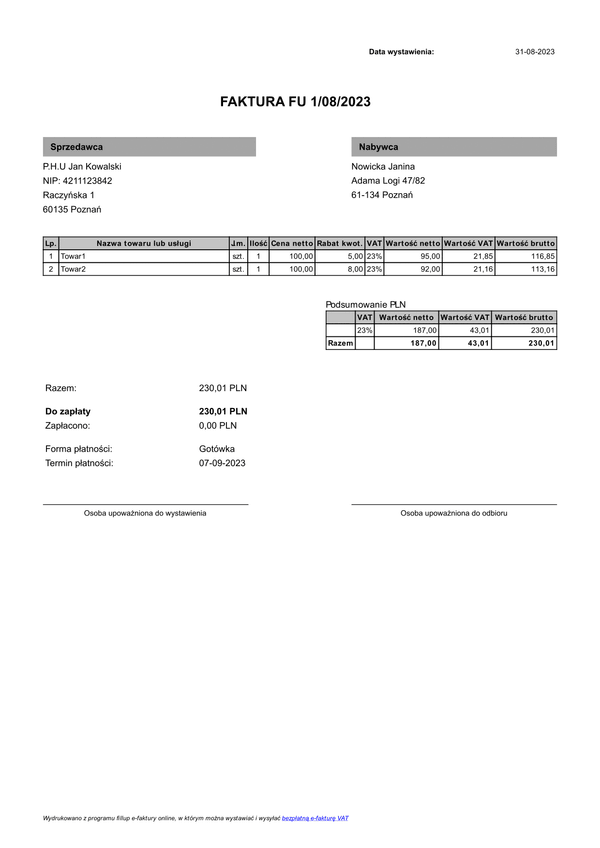

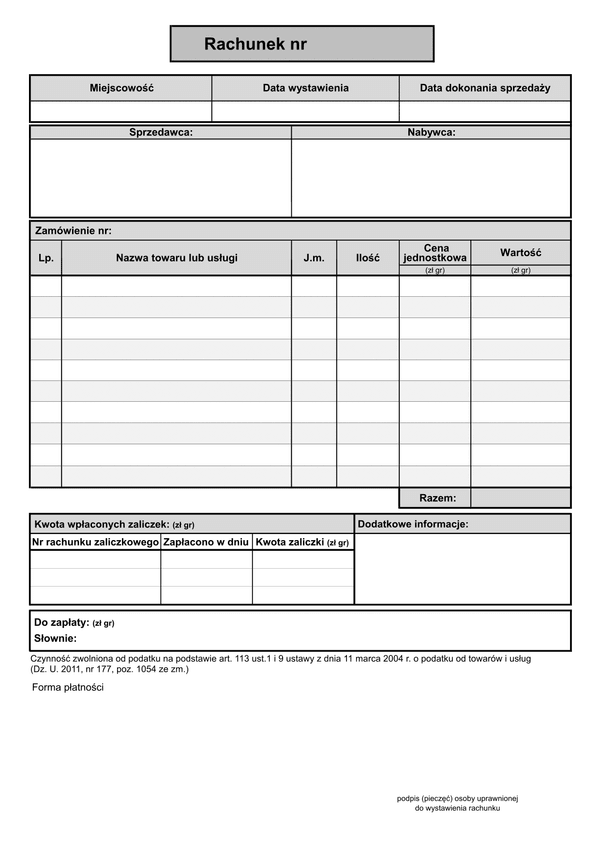

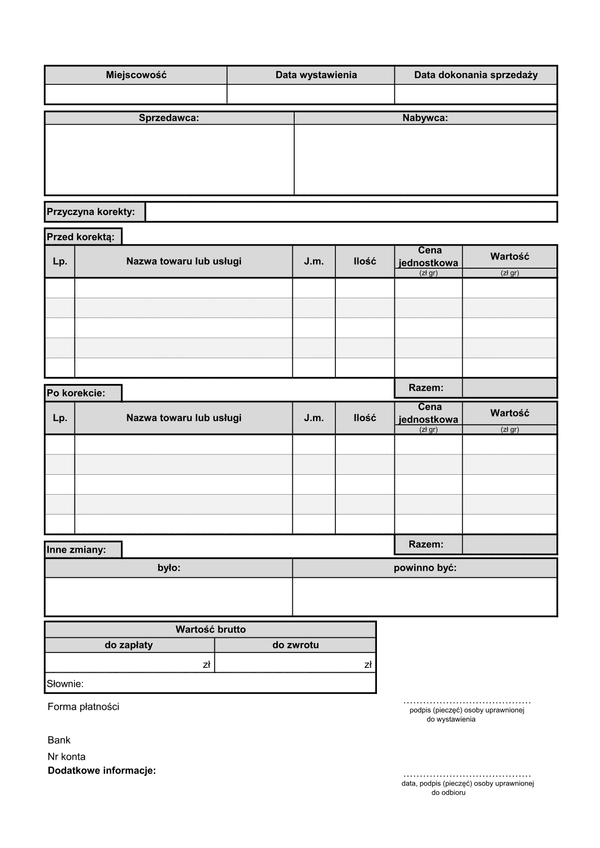

Prawo podatkowe nie wskazuje metody korygowania błędnie wystawionego rachunku uproszczonego. Nie oznacza to jednak, że błędy na dokumencie nie mogą być, czy też nie powinny być w żaden sposób korygowane. Dokumenty księgowe powinny bowiem zawsze odzwierciedlać stan zgodny z faktycznym obrazem podejmowanych czynności.

Dokument korygujący powinien zatem wskazywać co najmniej wszystkie dane zawarte na dokumencie pierwotnym oraz podawać jaka pozycja staje się przedmiotem korekty. Nie ma obowiązku prowadzić ewidencji korygowanych rachunków. Należy je traktować jako kolejny dowód księgowy. W ewidencji rachunkowej, błędy dotyczące kwot rozlicza się kolorem czerwonym lub kwotą ujemną po tej samej stronie (w przypadku wystawianych rachunków - po stronie przychodowej). Nie należy natomiast w związku z korygowaniem wystawionego rachunku kwoty ujmować jako koszt.

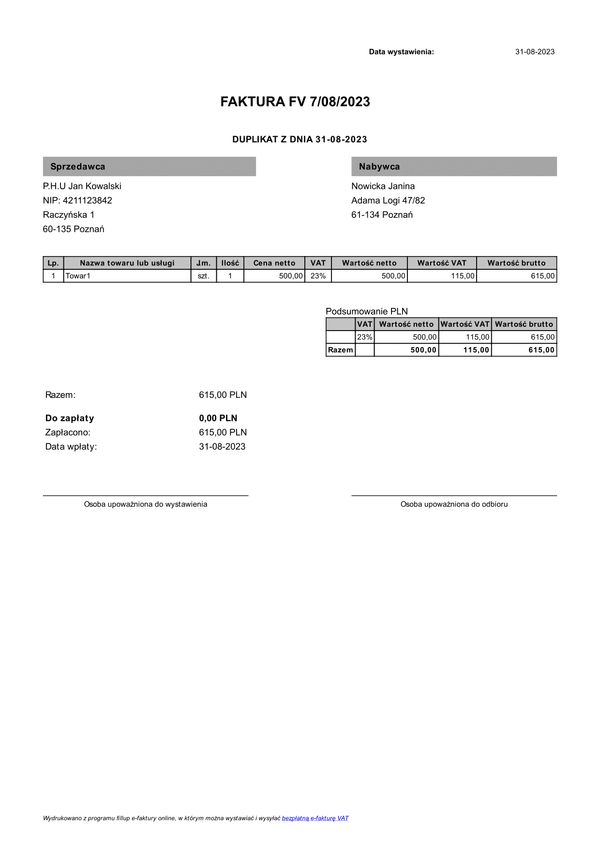

Rachunki korygujące warto wysyłać (choć nie ma takiego obowiązku) za potwierdzeniem odbioru lub co najmniej listem poleconym. W przypadku faktur VAT sytuacja jest inna - korekta VAT obniżająca wartość podatku możliwa jest co do zasady dopiero w okresie, w którym podatnik otrzyma potwierdzenie odbioru faktury korygującej przez nabywcę towaru lub usługi.

Podstawa prawna

Par. 14 rozporządzenia z dnia 22 sierpnia 2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach (Dz. U. 2005, nr 165, poz. 1373).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

RACH-KOR (od 2014)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.