PCC-3 (5)

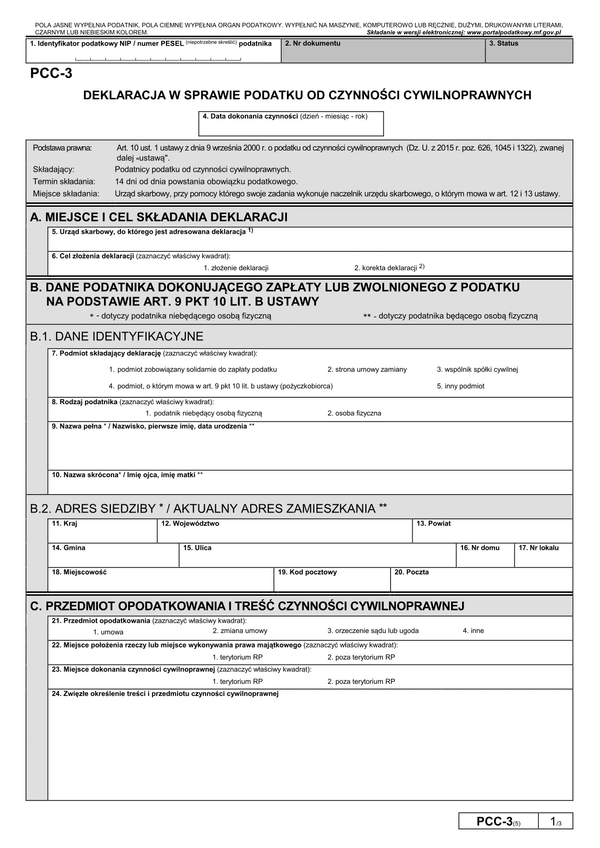

Druk PCC-3 (5) (archiwalny) Deklaracja w sprawie podatku od czynności cywilnoprawnych (formularz przeznaczony dla czynności dokonanych po 01.01.2019)

Do czego stosuje się PCC-3 (5)

Najnowsza wersja formularza PCC-3 (5) obowiązuje od dnia 1 stycznia 2019 r.

Formularz PCC-3 składają podatnicy podatku od czynności cywilnoprawnych. Druk PCC-3 należy złożyć w Urzędzie Skarbowym, właściwym dla miejsca zamieszkania podatnika, w okresie 14 dni od dnia powstania obowiązku podatkowego.

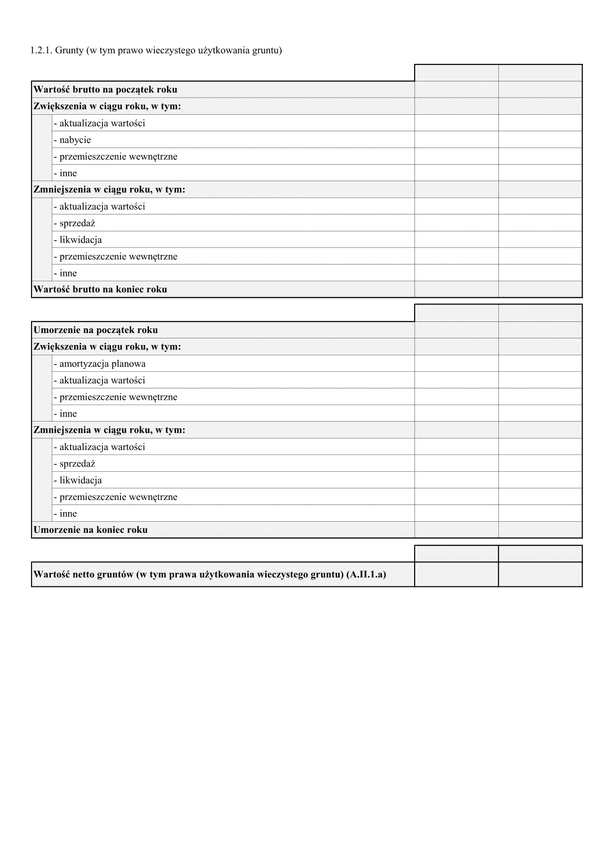

Opodatkowaniu podatkiem od czynności cywilnoprawnych podlegają następujące czynności: umowy sprzedaży oraz zamiany rzeczy i praw majątkowych, umowy pożyczki, umowy darowizny - w części dotyczącej przejęcia przez obdarowanego długów i ciężarów albo zobowiązań darczyńcy, umowy dożywocia, umowy o dział spadku oraz umowy o zniesienie współwłasności - w części dotyczącej spłat lub dopłat, ustanowienie hipoteki, ustanowienie odpłatnego użytkowania, w tym nieprawidłowego, oraz odpłatnej służebności, umowy depozytu nieprawidłowego, umowy spółki (akty założycielskie)

Obowiązek podatkowy powstaje:

- z chwilą dokonania czynności cywilnoprawnej, a w przypadku gdy płatnikami są nabywcy rzeczy przeznaczonych do przerobu lub odprzedaży - z chwilą wypłacenia należności,

- z chwilą podjęcia uchwały o podwyższeniu kapitału spółki mającej osobowość prawną,

- z chwilą uprawomocnienia się orzeczenia sądu, doręczenia wyroku sądu polubownego lub zawarcia ugody

- z chwilą powołania się na okoliczność dokonania czynności cywilnoprawnej,

- jeżeli podatnik nie złożył deklaracji w sprawie podatku od czynności cywilnoprawnych w terminie 5 lat od końca roku, w którym upłynął termin płatności, a którakolwiek ze stron po upływie tego terminu powołuje się przed organami podatkowymi lub organami kontroli skarbowej na okoliczność jej dokonania; w tym przypadku obowiązek podatkowy powstaje jedynie w stosunku do podatnika, który powołał się na okoliczność' dokonania czynności cywilnoprawnej.

Jeżeli zawarcie umowy przenoszącej własność następuje w wykonaniu zobowiązania wynikającego z uprzednio zawartej umowy zobowiązującej do przeniesienia własności, obowiązek podatkowy powstaje z chwilą zawarcia umowy przenoszącej własność.

Więcej informacji na temat zasad wyliczeń i deklaracji PCC-3 znajdziesz w poradnikach na www.pcc-3.pl

Zapraszamy do skorzystania z naszych kalkulatorów:

Podstawa prawna

Art. 10 ust. 1 ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (Dz. U. z 2015 r. poz. 626, 1045 i 1322), zwanej dalej "ustawą". Rozporządzenie Ministra Finansów z dnia 25 listopada 2015 r. w sprawie sposobu pobierania i zwrotu podatku od czynności cywilnoprawnych (Dz. U. z 2015 r. poz. 1999).

Poradnik

Co podlega opodatkowaniu podatkiem od czynności cywilnoprawnych?

Opodatkowaniu podatkiem od czynności cywilnoprawnych podlegają następujące czynności:

· umowy sprzedaży oraz zamiany rzeczy i praw majątkowych,

· umowy pożyczki,

· umowy darowizny - w części dotyczącej przejęcia przez obdarowanego długów i ciężarów albo zobowiązań darczyńcy,

· umowy dożywocia,

· umowy o dział spadku,

· umowy o zniesienie współwłasności - w części dotyczącej spłat lub dopłat,

· ustanowienie hipoteki,

· ustanowienie odpłatnego użytkowania, w tym nieprawidłowego,

· umowy depozytu nieprawidłowego,

· umowy spółki (akty założycielskie).

Kiedy powstaje obowiązek złożenia deklaracji?

Obowiązek podatkowy powstaje:

- z chwilą dokonania czynności cywilnoprawnej, a w przypadku gdy płatnikami są nabywcy rzeczy przeznaczonych do przerobu lub odprzedaży - z chwilą wypłacenia należności,

- z chwilą podjęcia uchwały o podwyższeniu kapitału spółki mającej osobowość prawną,

- z chwilą uprawomocnienia się orzeczenia sądu, doręczenia wyroku sądu polubownego lub zawarcia ugody,

- z chwilą powołania się na okoliczność dokonania czynności cywilnoprawnej,

- jeżeli podatnik nie złożył deklaracji w sprawie podatku od czynności cywilnoprawnych w terminie 5 lat od końca roku, w którym upłynął termin płatności, a którakolwiek ze stron po upływie tego terminu powołuje się przed organami podatkowymi lub organami kontroli skarbowej na okoliczność jej dokonania; w tym przypadku obowiązek podatkowy powstaje jedynie w stosunku do podatnika, który powołał się na okoliczność' dokonania czynności cywilnoprawnej.

Kiedy nie wypełniać deklaracji?

W przypadku, gdy umowę zawierasz u notariusza i podatek płacisz u niego, np. umowa o zakup działki to deklaracji PCC-3 nie wypełniasz.

Kto składa deklarację?

Deklarację składają podatnicy do czynności cywilnoprawnych.

Miejsce złożenia deklaracji

Druk PCC-3 należy złożyć w Urzędzie Skarbowym, właściwym dla miejsca zamieszkania lub siedziby podatnika.

Termin złożenia deklaracji

Deklarację PCC-3 złóż w terminie 14 dni kalendarzowych od daty powstania obowiązku podatkowego (np. od momentu zawarcia umowy).

Terminem złożenia deklaracji jest również data jej wysłania za pośrednictwem Poczty Polskiej w formie listu poleconego.

Jak wypełnić deklarację?

Od kiedy obowiązuje formularz?

PCC-3 w wersji 5 obowiązuje dla czynności cywilnoprawnych od 1 stycznia 2016 roku. Jeżeli musisz dokonać korekty czynności, która nastąpiła przed 1 stycznia 2016 roku skorzystaj z archiwalnej wersji formularza:

PCC-3 (4) obowiązywała od 1 września 2014 r. do 31 grudnia 2015 r.

PCC-3 (2) obowiązywała do 31 sierpnia 2014 r.

Jaka jest wysokość podatku do zapłaty?

Wysokość podatku uzależniona jest od rodzaju umowy jaką podpisujesz:

· sprzedaży, zamiana, dział spadku, zniesienie współwłasności oraz darowiznyw przypadku rzeczy ruchomych stawka wynosi 2% podstawy opodatkowania, natomiast w przypadku praw majątkowych stawka wynosi 1% podstawy opodatkowania;

· ustanowienia hipoteki kwota jest stała i wynosi 19 zł;

· ustanowienia odpłatnego użytkowania oraz odpłatnej służebności- 1% podstawy opodatkowania;

· pożyczki oraz depozyt nieprawidłowystawka wynosi 2% podstawy opodatkowania,

· stawka 20% - jest to stawka sankcyjna – zapłacisz ją, jeżeli urząd skarbowy lub urząd kontroli skarbowej przeprowadzi u Ciebie kontrolę i wtedy przyznasz się, że masz umowę pożyczki, depozytu a podatek nie został zapłacony lub w przypadku pożyczki pieniężnej od kogoś z rodziny i nie potrafisz udokumentować otrzymania tych pieniędzy na rachunek bakowy;

· spółki stawka 0,5% podstawy opodatkowania.

Forma złożenia deklaracji/Jak złożyć deklarację

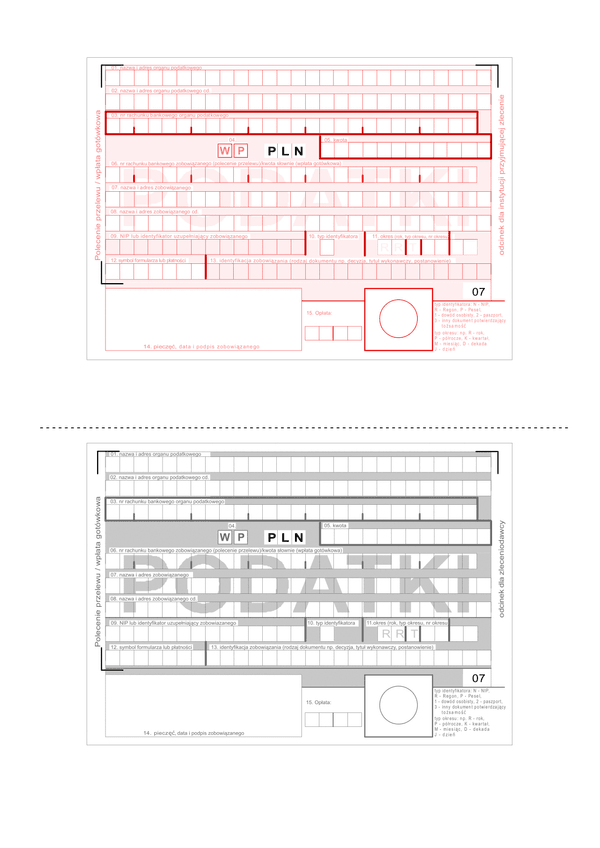

Deklarację możesz złożyć w urzędzie skarbowym osobiście w formie papierowej, wysłać listem poleconym na adres urzędu lub złożyć elektronicznie za pomocą systemu e-Deklaracje. Po wypełnieniu deklaracji wystarczy w programie wybrać „Wyślij e-Deklarację”. Jeżeli deklaracja dotyczy osoby fizycznej podpis elektroniczny nie jest wymagany, deklarację możesz wysłać za pomocą danych autoryzujących. Pamiętaj przygotować kwotę przychodu za poprzedni rok podatkowy. W przypadku podatników niebędących osobą fizyczną kwalifikowany podpis elektroniczny jest wymagany podczas wysyłki elektronicznej.

Deklaracji PCC-3 nie wyślesz za pomocą systemu ePUAP.

Jak zapłacić podatek?

Podatek od czynności cywilnoprawnych zapłać w kwocie określonej w deklaracji w kasie urzędu lub wykonaj przelew na rachunek bankowy Twojego urzędu skarbowego.

Jeżeli ustanowiony został pełnomocnik zapłacić należy opłatę skarbową w wysokości 17 zł. Z opłaty skarbowej od pełnomocnictwa zwolnieni są: małżonkowie oraz krewni w linii prostej: wstępni (rodzice, dziadkowie, pradziadkowie, itp.), zstępni (dzieci, wnuki, prawnuki, itd.) lub rodzeństwo.

Dodatkowe informacje

W przypadku wątpliwości oraz dodatkowych pytań w sprawie wypełnienia deklaracji oraz czy powinieneś złożyć deklarację skontaktuj się ze swoim urzędem skarbowym lub zadzwoń na Krajową Informację Podatkową:

tel. 801 055 055 (dla połączeń z telefonów stacjonarnych)

tel. 22 330 03 30 (dla połączeń z telefonów komórkowych)

tel. +48 22 330 03 30 (dla połączeń z zagranicy)

Czynna od poniedziałku do piątku w godzinach 8:00 - 16:00

Podstawa prawna

Art. 10 ust. 1 ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (Dz. U. z 2015 r. poz. 626, 1045 i 1322), zwanej dalej "ustawą".

Rozporządzenie Ministra Finansów z dnia 25 listopada 2015 r. w sprawie sposobu pobierania i zwrotu podatku od czynności cywilnoprawnych (Dz. U. z 2015 r. poz. 1999).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

PCC-3 (5)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.