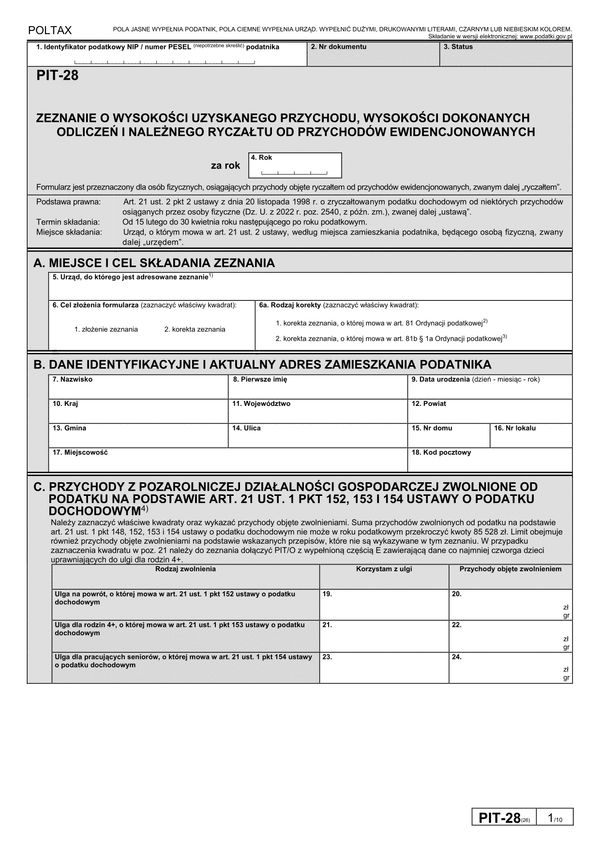

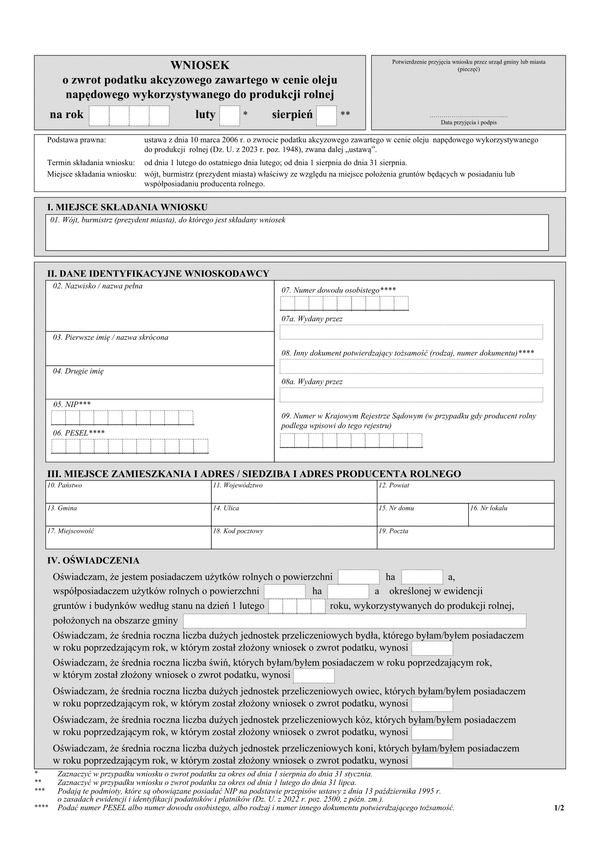

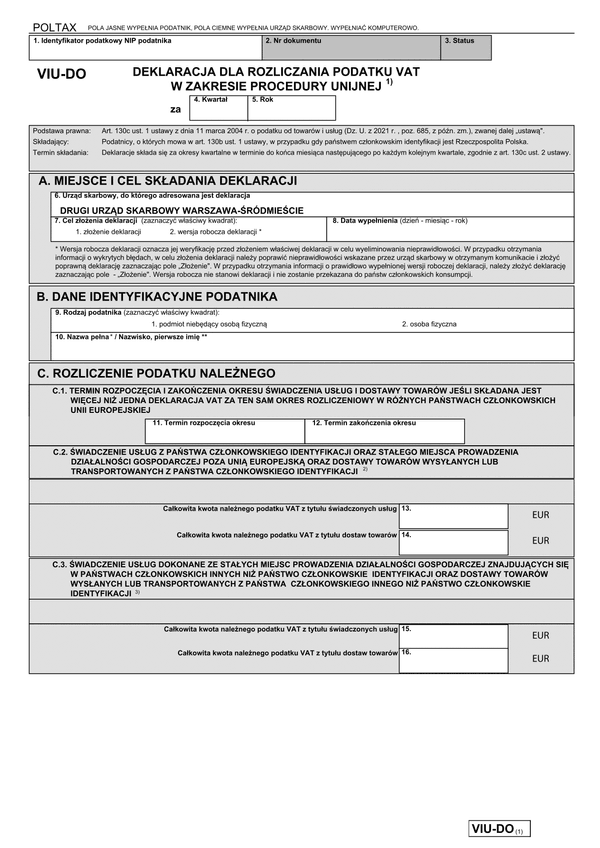

NO

Druk NO (archiwalny) Nota odsetkowa

Do czego stosuje się NO

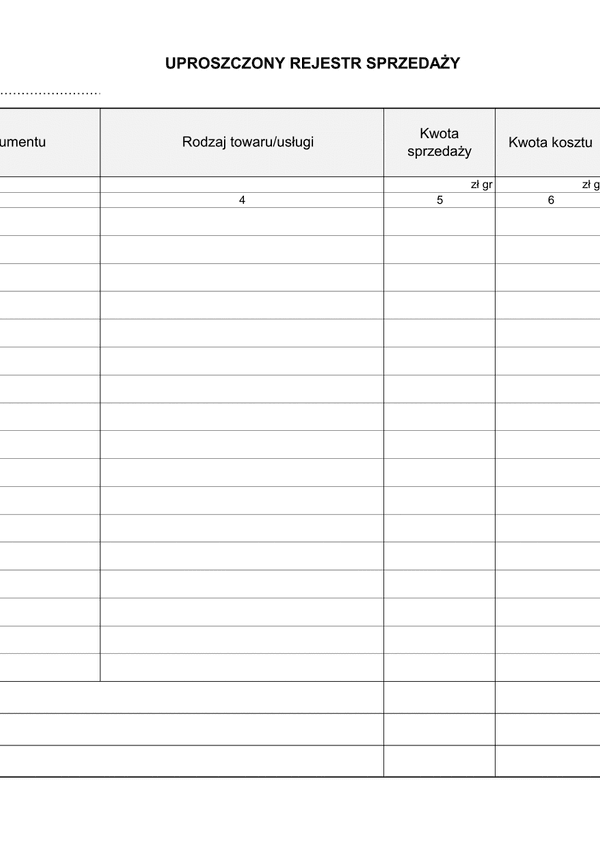

Odsetki za zwłokę w regulowaniu zobowiązań umownych mogą stanowić koszty uzyskania przychodu i powinny być ujęte zarówno dla celów podatkowych, jak i rachunkowych. Zgodnie z art. 23 ust. 1 pkt. 32 ustawy o podatku dochodowym od fizycznych (zasada ta wynika odpowiednio z ustawy o opodatkowaniu dochodowym od osób prawnych) nie uważa się za koszty uzyskania przychodów naliczonych, lecz nie zapłaconych odsetek zobowiązań. Inaczej wygląda z kwotą należności głównej, która kosztem podatkowym może stać się na podstawie otrzymanego od kontrahenta dokumentu, jeszcze przed faktyczną zapłatą.

Zatem wyłącznie zapłacone odsetki wraz z otrzymaną zapłatą odsetkową i potwierdzeniem zapłaty mogą stanowić koszt podatkowy.

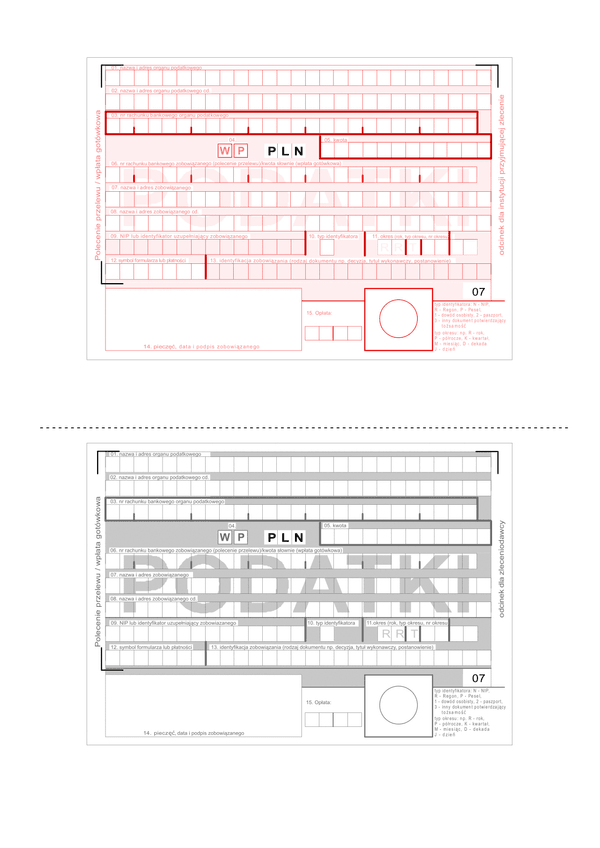

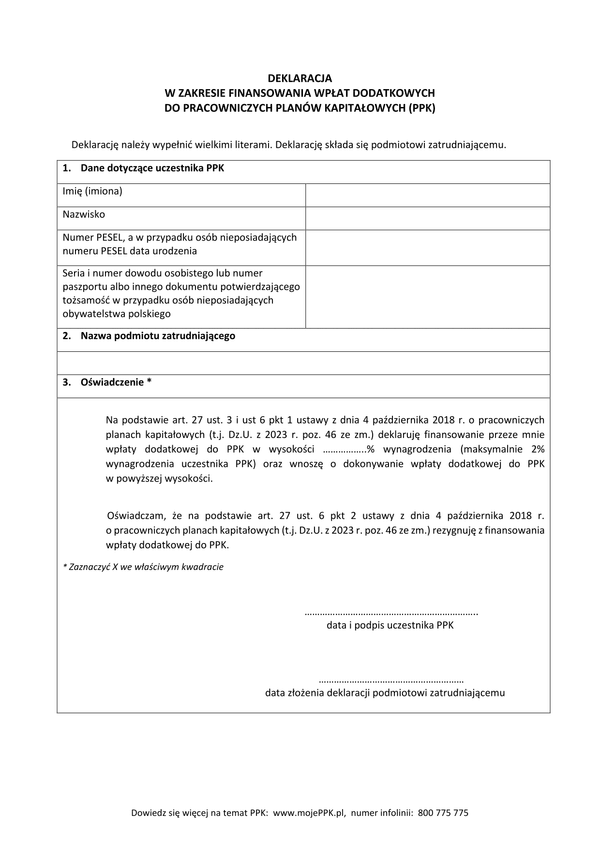

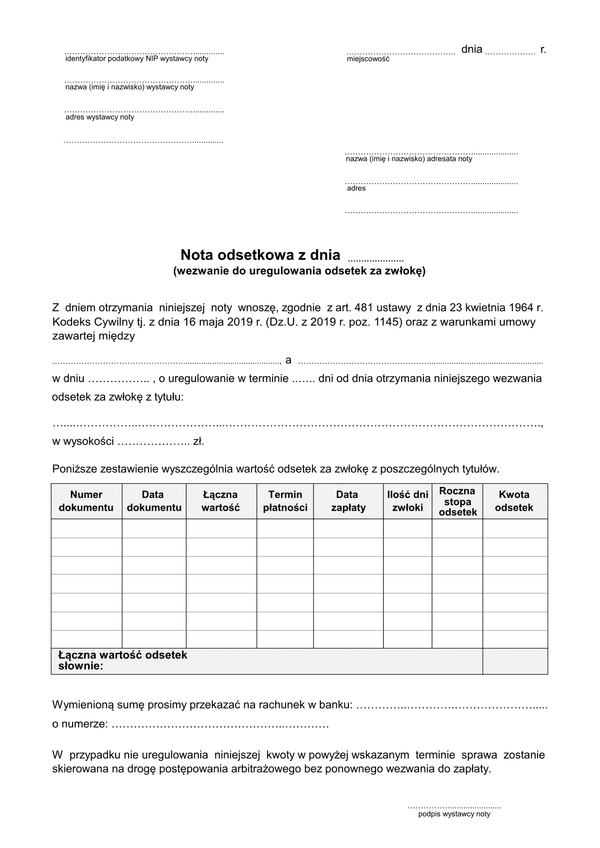

Nota odsetkowa powinna zostać wystawiona w taki sposób, by zawierała wszystkie elementy dowodu księgowego. W zależności od rodzaju księgowości prowadzonej przez jednostkę, dokument ten powinien być poddany dekretacji lub też nie, niemniej zawierać powinien informacje o tym, kiedy, to, komu, jaką kwotę zapłacić ma z tytułu jakiej operacji (należnych odsetek za zwłokę). Dokument powinien zostać oznaczony numerem oraz zawierać podpis osoby odpowiedzialnej za jego sporządzeni. Nota odsetkowa powinna ponad to wskazywać należność, z tytułu której pochodzą odsetki oraz podawać ich wartość na dzień jej wystawienia.

Zapraszamy do skorzystania z naszych kalkulatorów:

Podstawa prawna

art. 481 ustawy z dnia 16 maja 2019 r. Kodeks Cywilny (Dz.U. 2019 poz. 1145)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

NO

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.