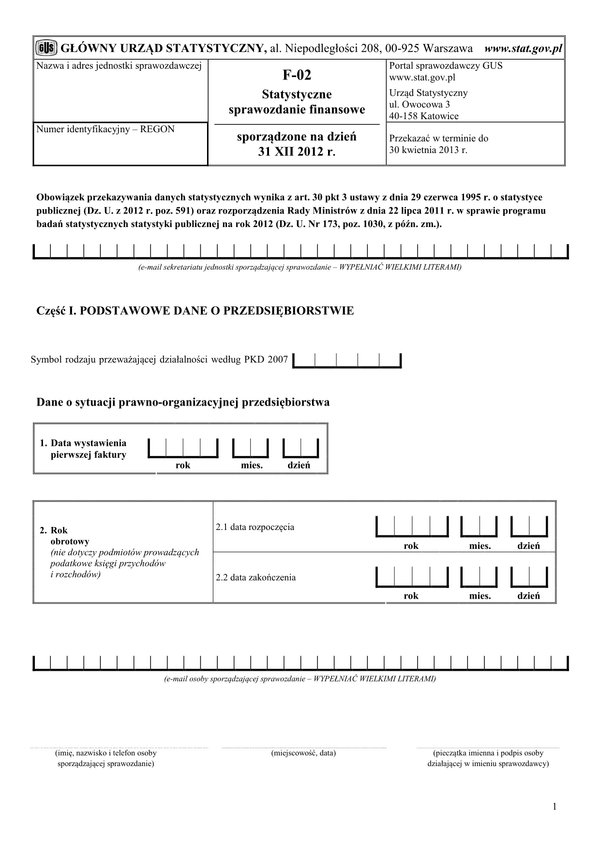

GUS F-02 (2012)

Druk GUS F-02 (2012) (archiwalny) Statystyczne sprawozdanie finansowe

Do czego stosuje się GUS F-02 (2012)

Statystyczne sprawozdanie finansowe za 2012 rok należało składać do 30 kwietnia 2013 r. z danymi za rok 2012. Składane było w terminie od 13-03-2013 do 30-04-2013.

Obowiązek przekazywania danych statystycznych wynika z art. 30 pkt 3 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. z 2012 r. poz. 591) oraz rozporządzenia Rady Ministrów z dnia 22 lipca 2011 r. w sprawie programu badań statystycznych statystyki publicznej na rok 2012 (Dz. U. Nr 173, poz. 1030, z późn. zm.).

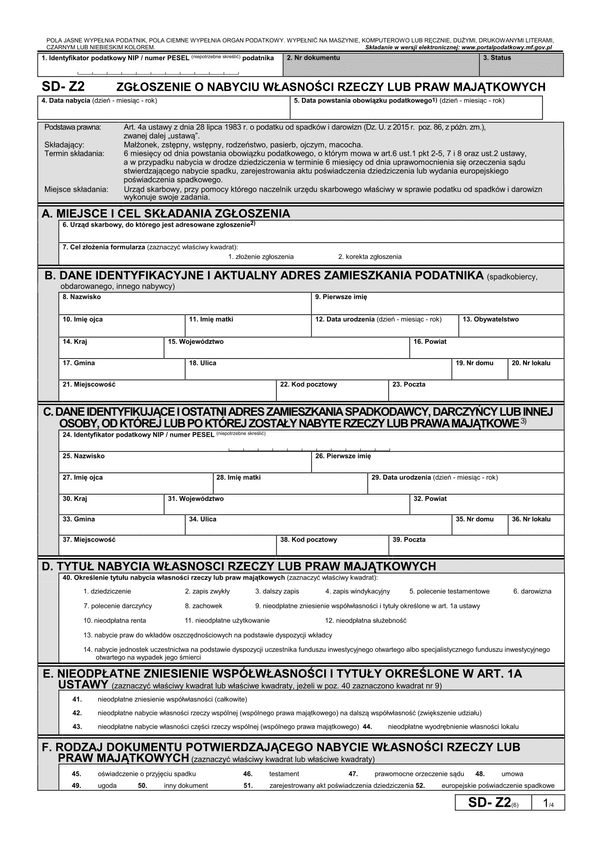

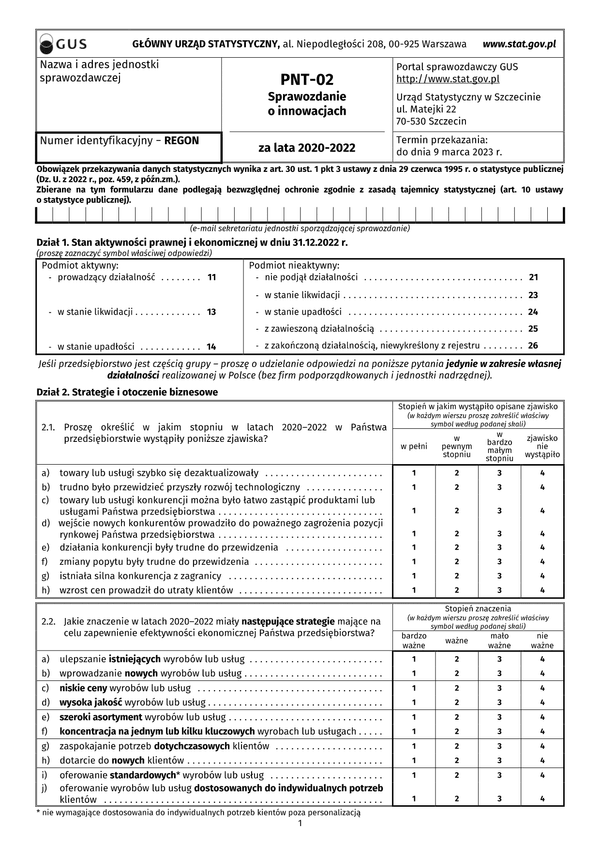

W części I sprawozdania należy podać podstawowe dane o przedsiębiorstwie.

W e-mailu każdy znak powinien zostać wpisany w odrębnej kratce.

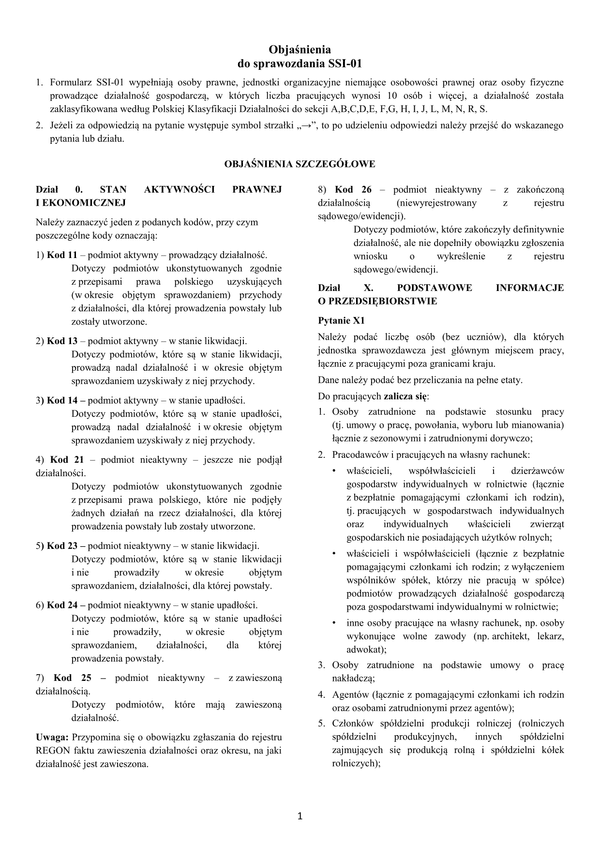

W pozycji 3 należy otoczyć kółkiem jeden z podanych kodów, przy czym poszczególne kody oznaczają:

- Kod 11 podmiot aktywny – prowadzący działalność

Dotyczy podmiotów ukonstytuowanych zgodnie z przepisami prawa polskiego uzyskujących (w okresie objętym sprawozdaniem) przychody z działalności, dla której prowadzenia powstały lub zostały utworzone. - Kod 12 – podmiot aktywny – w budowie, organizujący się

Dotyczy podmiotów ukonstytuowanych zgodnie z przepisami prawa polskiego, które nie uzyskały jeszcze (w okresie objętym sprawozdaniem) przychodów z działalności, dla której prowadzenia powstały lub zostały utworzone.

W szczególności dotyczy to podmiotów:

- budujących (organizujących) swoje zakłady, fabryki itp. formy organizacyjne dla prowadzenia przyszłej działalności, ponoszących jedynie koszty,

- prowadzących już działalność, ale nieuzyskujących jeszcze z niej przychodów. - Kod 13 – podmiot aktywny – w stanie likwidacji

Dotyczy podmiotów, które 31 XII są w stanie likwidacji, prowadzą nadal działalność i w okresie objętym sprawozdaniem uzyskiwały z niej przychody. - Kod 14 – podmiot aktywny – w stanie upadłości

Dotyczy podmiotów, które 31 XII są w stanie upadłości, prowadzą nadal działalność i w okresie objętym sprawozdaniem uzyskiwały z niej przychody. - Kod 21 – podmiot nieaktywny – jeszcze nie podjął działalności

Dotyczy podmiotów ukonstytuowanych zgodnie z przepisami prawa polskiego, które nie podjęły żadnych działań na rzecz działalności, dla której prowadzenia powstały lub zostały utworzone. - Kod 23 – podmiot nieaktywny – w stanie likwidacji

Dotyczy podmiotów, które 31 XII są w stanie likwidacji i nie prowadziły, w okresie objętym sprawozdaniem, działalności, dla której powstały. - Kod 24 – podmiot nieaktywny – w stanie upadłości

Dotyczy podmiotów, które 31 XII są w stanie upadłości i nie prowadziły, w okresie objętym sprawozdaniem, działalności, dla której prowadzenia powstały. - Kod 25 – podmiot nieaktywny – z zawieszoną działalnością

Dotyczy podmiotów, które 31 XII mają zawieszoną działalność. - Kod 26 – podmiot nieaktywny – z zakończoną działalnością (niewyrejestrowany z rejestru sądowego/ewidencji)

Dotyczy podmiotów, które zakończyły definitywnie działalność, ale nie dopełniły obowiązku zgłoszenia wniosku o wykreślenie z rejestru sądowego/ewidencji.

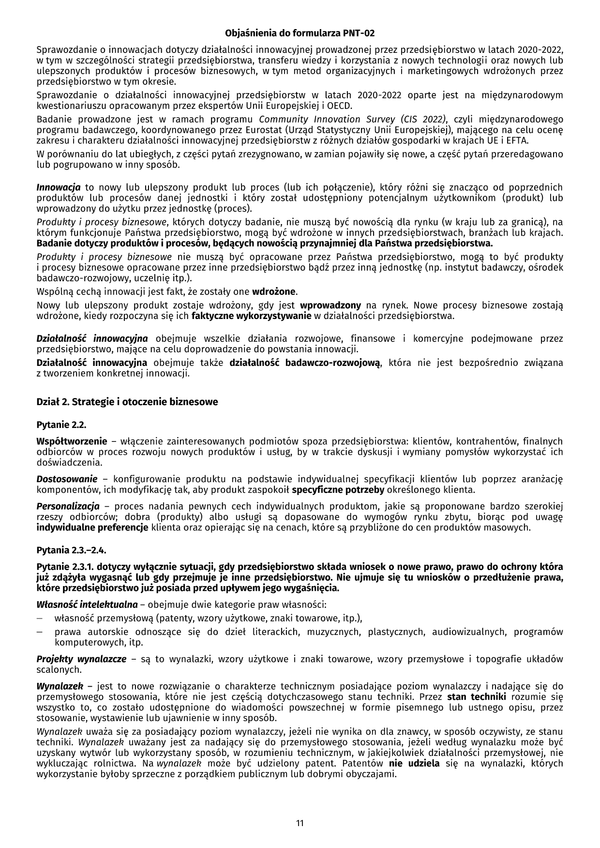

W punkcie 5 należy zaznaczyć czy przedsiębiorstwo poniosło nakłady na działalność badawczo-rozwojową, przy czym: nakłady wewnętrzne na działalność B+R, oznaczają nakłady poniesione w roku sprawozdawczym na prace 12 B+R wykonane w jednostce sprawozdawczej, niezależnie od źródła pochodzenia środków. Nakłady wewnętrzne na prace B+R obejmują zarówno nakłady bieżące, jak i nakłady inwestycyjne na środki trwałe związane z działalnością B+R, lecz nie obejmują amortyzacji tych środków. Nakłady te podaje się w ujęciu brutto, nawet jeśli aktualne koszty mogły być niższe z powodu ulg czy rabatów przyznanych po wykonaniu prac B+R, nakłady zewnętrzne na działalność B+R, oznaczają nakłady poniesione w roku sprawozdawczym na prace B+R wykonane poza jednostką sprawozdawczą przez innych wykonawców (podwykonawców) krajowych i od nich nabyte oraz nakłady poniesione przez jednostkę sprawozdawczą na prace B+R wykonane za granicą według źródeł ich nabycia. Do nakładów zewnętrznych zalicza się również składki oraz inne środki przekazywane na rzecz międzynarodowych organizacji i stowarzyszeń naukowych, takich jak np.: CERN, ESF, Zjednoczony Instytut Badań Jądrowych itp. (w części dotyczącej działalności B+R).

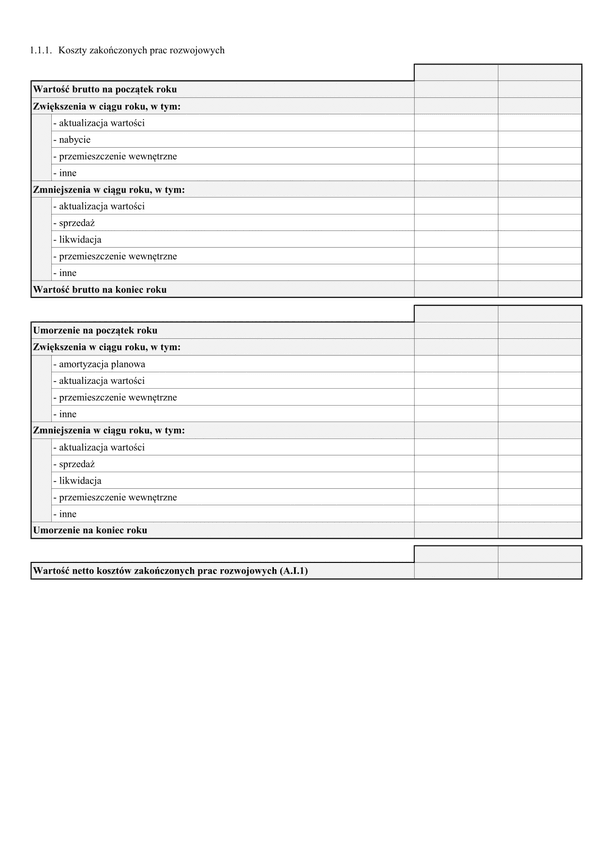

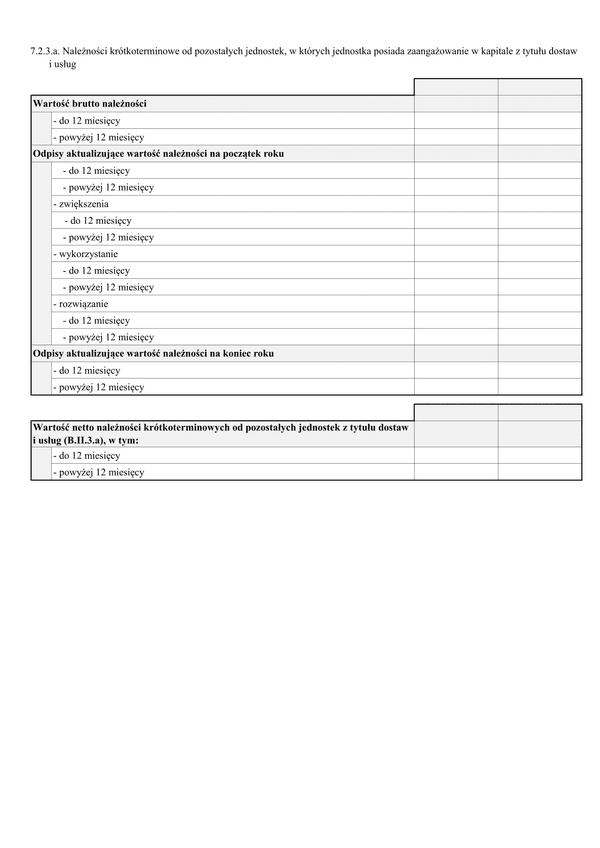

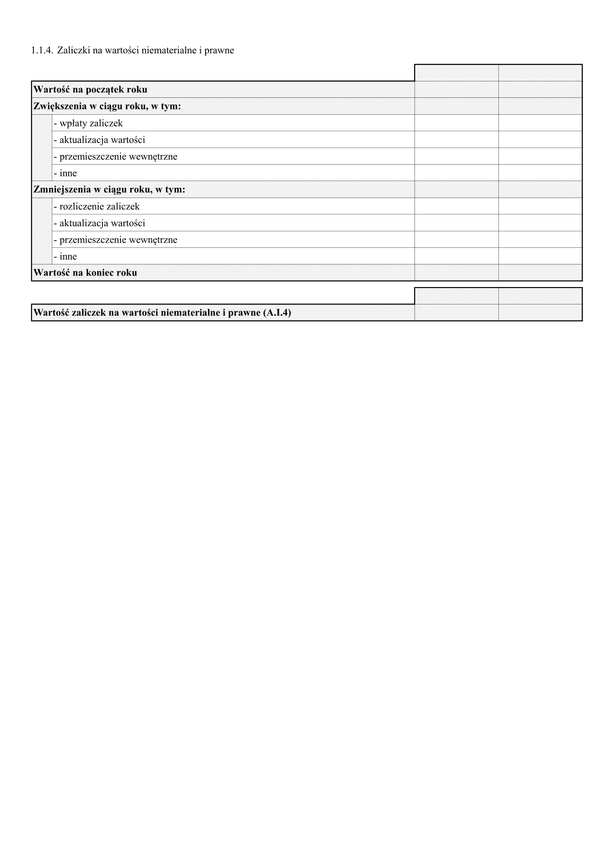

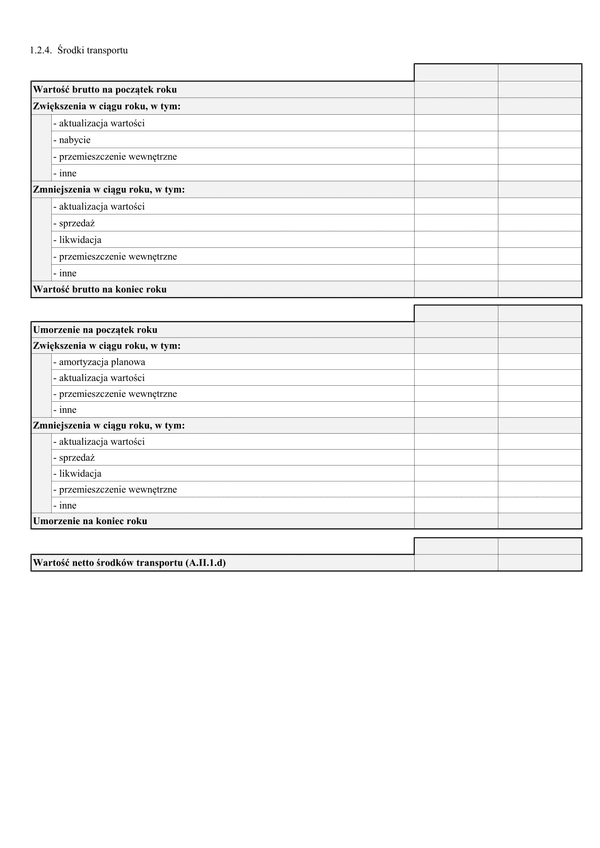

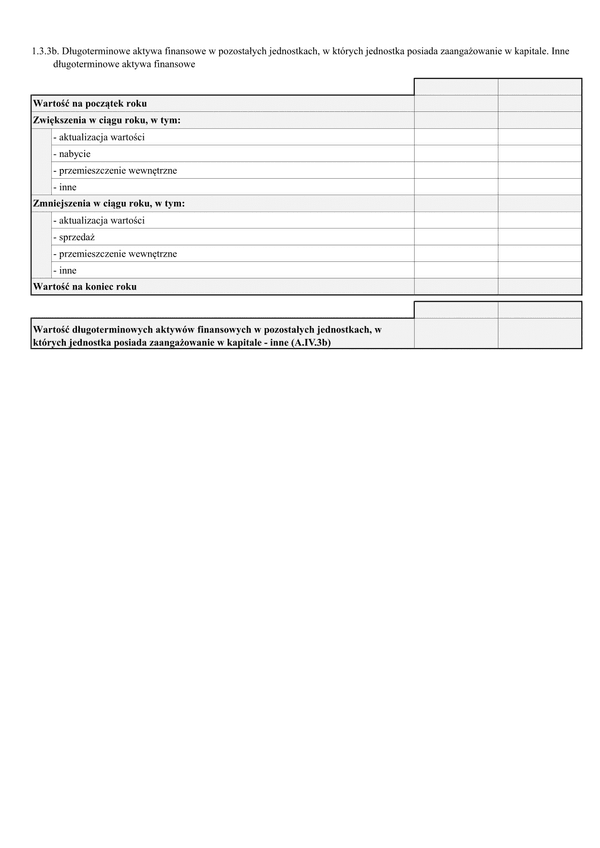

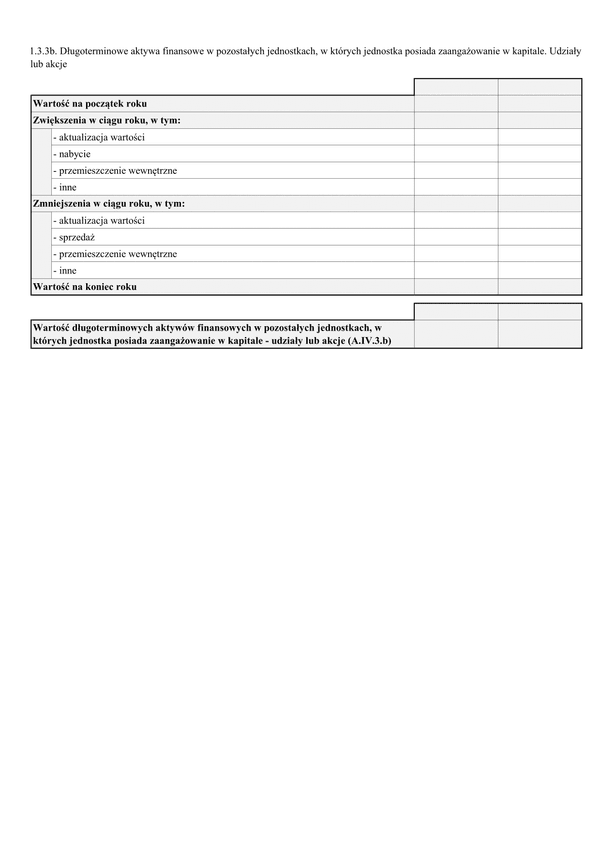

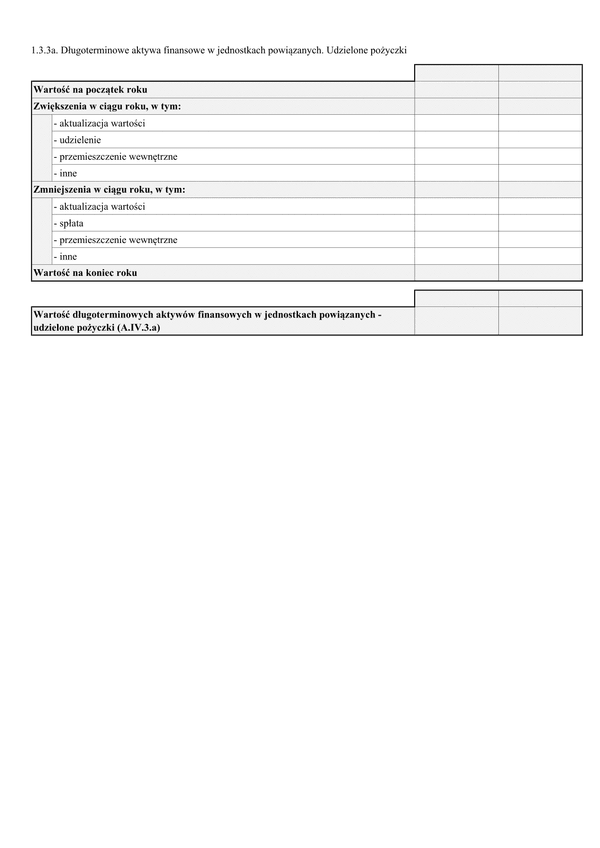

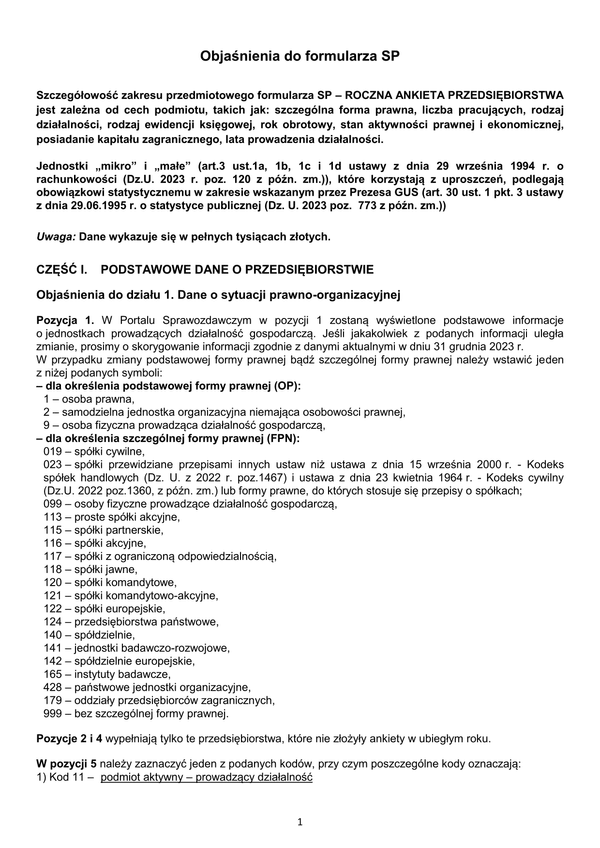

W części II należy wypełnić bilans i rachunek zysków i strat.

Formularz został dostosowany do wzoru zawartego w załączniku nr 1 do ustawy z dnia 29 września 1994 r. o rachunkowości.

Podmioty prowadzące księgi rachunkowe przekazują dla statystyki bilans i rachunek zysków i strat według załączonego wzoru. Dział 2 zawiera tylko jedną, porównawczą wersję rachunku zysków i strat (dane z rachunku porównawczego oraz dane uzupełniające są niezbędne do wyliczeń produktu krajowego brutto).

Wszystkie podmioty wypełniają zarówno wiersze oznaczone literami i cyframi rzymskimi, jak i wiersze bez oznaczeń.

W przypadku gdy informacja w danym wierszu nie występuje, ten wiersz się pomija.

Jednostki prowadzące rachunkowość zgodnie z MSR\MSSF podają w poszczególnych pozycjach bilansu oraz rachunku zysków i strat dane zgodne z zasadami MSR.

Natomiast podmioty prowadzące podatkową księgę przychodów i rozchodów zaznaczają w pytaniu 1 symbol 2 i wypełniają wiersz 27 rubryki 1 i 2 w dziale 1, wiersze 01, 09, 62 w dziale 2 oraz wiersze 69, 70, 71 i 72 danych uzupełniających do działu 2 (zgodnie z objaśnieniami zawartymi na ostatnich stronach tych objaśnień).

Podmioty posiadające oddziały (zakłady) poza terytorium Rzeczypospolitej Polskiej przekazują bilans i rachunek zysków i strat łącznie z danymi z tych oddziałów (zakładów).

Dalsze szczegółowe objaśnienia dołączone są do formularza F-02.

Podstawa prawna

- Art. 30 pkt 3 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. z 2012 r. poz. 591); - Rozporządzenie Rady Ministrów z dnia 22 lipca 2011 r. w sprawie programu badań statystycznych statystyki publicznej na rok 2012 (Dz. U. Nr 173, poz. 1030, z późn. zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

GUS F-02 (2012)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.