ZoKOZ

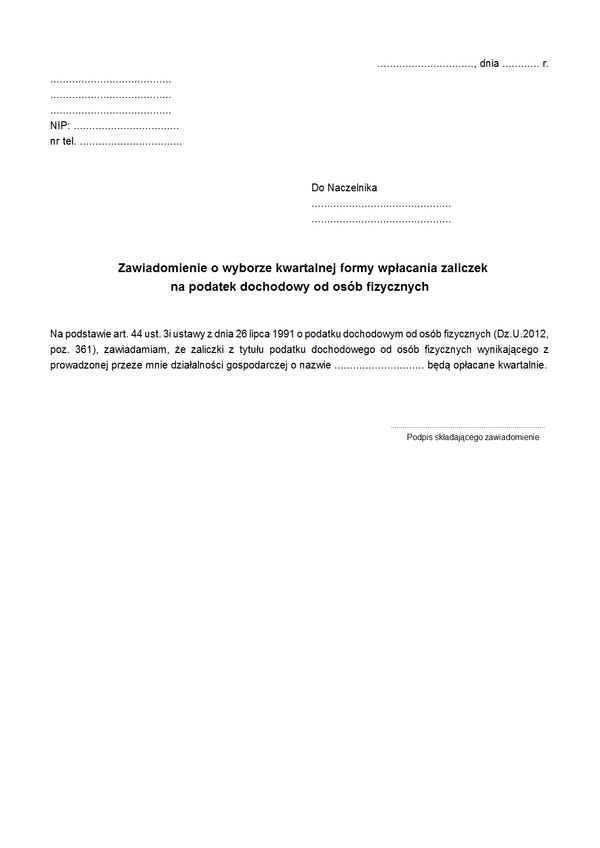

Druk ZoKOZ Zawiadomienie o wyborze kwartalnej formy wpłacania zaliczek na podatek dochodowy od osób fizycznych - (dla prowadzących działalność gospodarczą na zasadach ogólnych)

Do czego stosuje się ZoKOZ

Podatnicy prowadzący działalność gospodarczą będący małymi podatnikami oraz podatnicy rozpoczynający prowadzenie działalności gospodarczej, mogą wpłacać zaliczki kwartalne. Wysokość zaliczek, z zastrzeżeniem ust. 3h, ustala się w następujący sposób:

- obowiązek wpłacania zaliczki powstaje, poczynając od kwartału, w którym dochody przekroczyły kwotę powodującą obowiązek zapłacenia podatku;

- zaliczkę za ten kwartał stanowi podatek obliczony od dochodu według zasad określonych w art. 26, 27 i 27b;

- zaliczkę za kolejne kwartały ustala się w wysokości różnicy pomiędzy podatkiem należnym od dochodu osiągniętego od początku roku a sumą zaliczek za poprzednie kwartały.

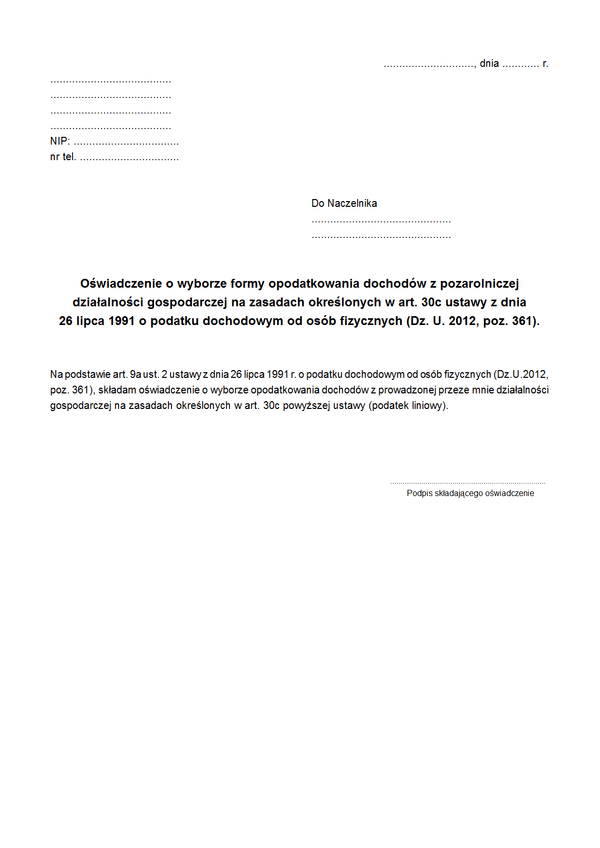

Ta sama zasada wyboru kwartalnej formy wpłacania zaliczek na podatek dochodowy od osób fizycznych dotyczy również podatników, którzy wybrali opłacanie podatku liniowo, zgodnie z art. 30 c ustawy o podatku dochodowym od osób fizycznych. Zaliczki wpłaca się w wysokości różnicy między podatkiem należnym od dochodu osiągniętego od początku roku, obliczonym na zasadach liniowych, a sumą należnych zaliczek za poprzednie kwartały.

Mali podatnicy, którzy wybrali kwartalny sposób wpłacania zaliczek, są obowiązani do dnia 20 lutego roku podatkowego zawiadomić właściwego naczelnika urzędu skarbowego o wyborze tego sposobu wpłacania zaliczek. Podatnicy, którzy rozpoczynają prowadzenie działalności w trakcie roku podatkowego, składają zawiadomienie w terminie do dnia poprzedzającego dzień rozpoczęcia tej działalności, nie później jednak niż w dniu uzyskania pierwszego przychodu. Zawiadomienie dotyczy również lat następnych, chyba że podatnik, w terminie do dnia 20 lutego roku podatkowego, zawiadomi w formie pisemnej właściwego naczelnika urzędu skarbowego o rezygnacji z kwartalnego sposobu wpłacania zaliczek.

W większości przypadków oświadczenie to składa się aktualizując lub składając druk CEiDG-1 i wskazując w nim wybór formy kwartalnej opłacania zaliczek na podatek dochodowy od osób fizycznych.

Podstawa prawna

Art. 44 ust 3i ustawy z dnia 26 lipca 1991 o podatku dochodowym od osób fizycznych (Dz.U.2012, poz. 361).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

ZoKOZ

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.