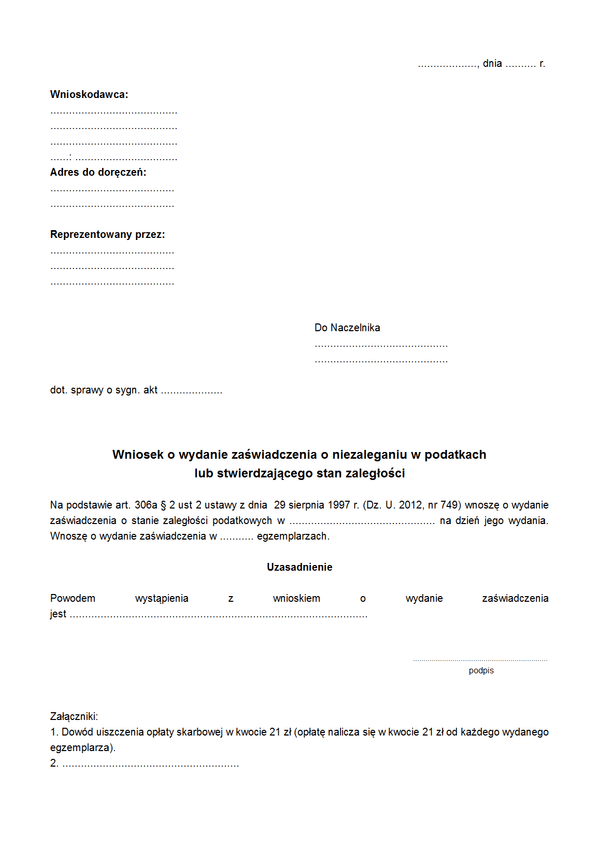

WzPSZ

Druk WzPSZ (archiwalny) Wniosek o wydanie zaświadczenia o niezaleganiu w podatkach lub stwierdzającego stan zaległości

Do czego stosuje się WzPSZ

Organ podatkowy wydaje zaświadczenia na żądanie osoby ubiegającej się o zaświadczenie. Wydaje się je, jeżeli:

- urzędowego potwierdzenia określonych faktów lub stanu prawnego wymaga przepis prawa;

- osoba ubiega się o zaświadczenie ze względu na swój interes prawny w urzędowym potwierdzeniu określonych faktów lub stanu prawnego.

Zaświadczenie potwierdza stan faktyczny lub prawny istniejący w dniu jego wydania i potwierdza stan w granicach żądania wnioskodawcy. Zaświadczenie o wysokości dochodów przychodów i obrotów oraz formie prowadzonej działalności powinno być wydane bez zbędnej zwłoki, nie później jednak niż w terminie 7 dni od dnia złożenia wniosku o wydanie zaświadczenia.

Zaświadczenie o niezaleganiu w podatkach lub stwierdzające stan zaległości wydaje się na podstawie dokumentacji danego organu podatkowego oraz informacji otrzymanych od innych organów podatkowych. Przed wydaniem tych zaświadczeń ustala się, czy w stosunku do wnioskodawcy nie jest prowadzone postępowanie mające na celu ustalenie lub określenie wysokości jego zobowiązań podatkowych. Jeżeli takie postępowanie jest prowadzone i zgromadzony materiał dowodowy pozwala na jego zakończenie, powinna być niezwłocznie wydana decyzja ustalająca lub określająca wysokość zobowiązań podatkowych, w celu wykazania ich w zaświadczeniu.

Nie można odmówić wydania zaświadczenia, jeżeli nie jest możliwe zakończenie powyższego postępowania, przed upływem terminu do wydania zaświadczenia (wydaje się je bez zbędnej zwłoki, nie później jednak niż w terminie 7 dni od dnia złożenia wniosku o wydanie zaświadczenia). Wydając zaświadczenie, organ podaje informacje o prowadzonym postępowaniu.

Jeżeli zapłata zaległości podatkowej wraz z odsetkami za zwłokę została odroczona lub rozłożona na raty, uznaje się, że podatnik, płatnik lub inkasent, do dnia upływu terminów na spełnienie tych świadczeń, nie posiada zaległości podatkowych.

Na żądanie wnioskodawcy w zaświadczeniu podaje się także informacje czy w stosunku do wnioskodawcy prowadzone jest:

- postępowanie mające na celu ujawnienie jego zaległości podatkowych i określenie ich wysokości,

- postępowanie egzekucyjne w administracji, również w zakresie innych niż podatkowe zobowiązań wnioskodawcy,

- postępowanie w sprawach o przestępstwa skarbowe lub wykroczenia skarbowe;

- dotyczące:

- okresów, z których pochodzą zaległości, i ich tytułów,

- podatków, których termin płatności został odroczony lub których płatność została rozłożona na raty.

Podstawa prawna

Art. 306e ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz.U. Nr 137, poz. 926)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

WzPSZ

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.