WwSWS

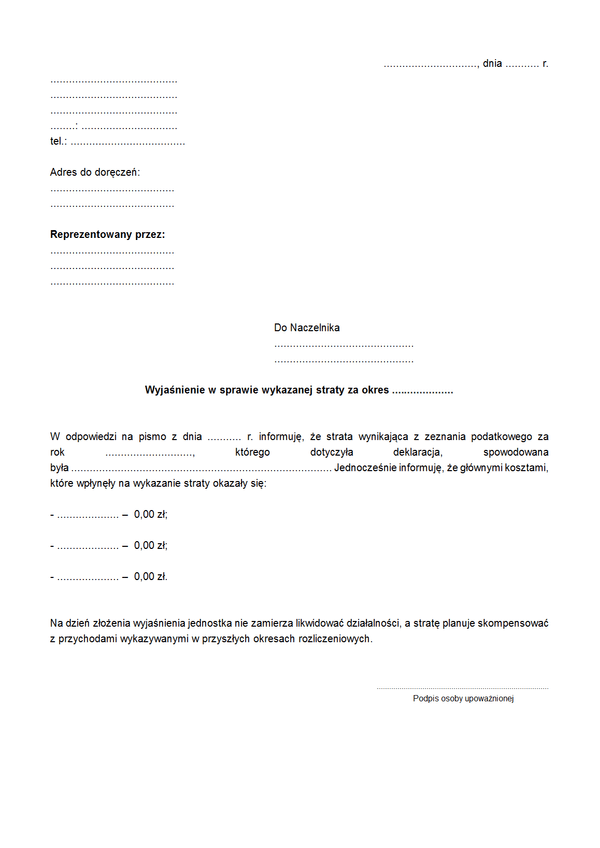

Druk WwSWS Wyjaśnienie w sprawie wykazanej straty z działalności gospodarczej

Do czego stosuje się WwSWS

Zadeklarowanie straty podatkowej wynika z nadwyżki podatkowych kosztów uzyskania przychodów ponad wartość uzyskanych w danym okresie przychodów z danego źródła. Strata podatkowa nie może wystąpić z tytułu zbycia rzeczy (ruchomości, nieruchomości i praw spółdzielczych lub własnościowych na nieruchomościach) oraz przychodów wolnych od podatku, natomiast pozostałe źródła przychodów mogą powodować jej występowanie.

Z racji na optymalizacyjne zalety straty podatkowej organ skarbowy może nie wszczynając kontroli (w ramach czynności sprawdzających) lub już w jej trakcie wnosić o przekazanie informacji w sprawie przyczyn oraz działań związanych z występującą stratą.

Podatnik musi udowodnić, że koszty ponoszone przez niego miałby na celu uzyskiwanie, zachowanie lub zabezpieczenie źródła przychodów. Tym samym nie musi dochodzić do sytuacji, w której każdy koszt związany jest z konkretnym, ściśle określonym przychodem. Wyjaśnienie lub jego żądanie nie może zatem uzależniać prawa do wykazania straty podatkowej od przypisania kosztów konkretnym przychodom.

Koszty mogą być również ponoszone i rozliczane w przypadku ich hipotetycznego jedynie związku z przychodem. Jeżeli koszt został poniesiony a zakładany przychód nie powstał, to nie oznacza to, że koszt należy wykreślić. Został on bowiem, pod warunkiem prawidłowej dokumentacji, ponoszony zgodnie z zasadami.

Dodatkowo istnieje możliwość ponoszenia znaczących wydatków celem uzyskiwania w następnych okresach podwyższonych kwot przychodów. W takim przypadku wykazanie straty dotyczy określonych okresów, po których podmiot oczekuje dopiero określonych przychodów z tytułu swojej działalności.

W wyjaśnieniu podatnik powinien wskazać powyższe przyczyny ewentualnie odnieść się do sformułowanego w piśmie organu skarbowego - wniosku i jego treści. Strata może być rozliczana przez okres kolejnych 5 lat następujących bezpośrednio po roku jej wykazania, niemniej nie może być ona odliczana od dochodu w wartości wyższej niż 50% wykazanej jej wartości. Najszybsze rozliczenie straty możliwe jest zatem przez okres 2 lat.

Podstawa prawna

Art. 9 ust. 3 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. 2012, poz. 361 ze zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

WwSWS

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.