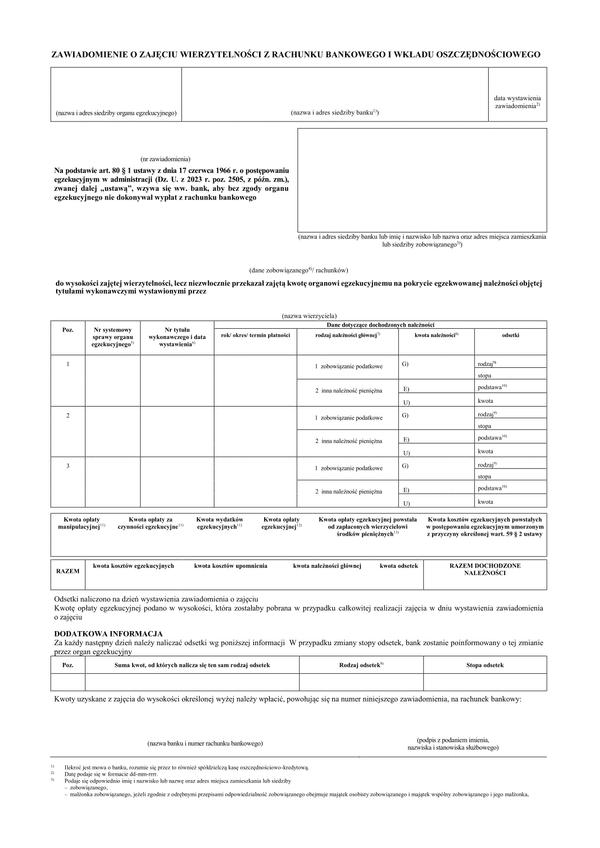

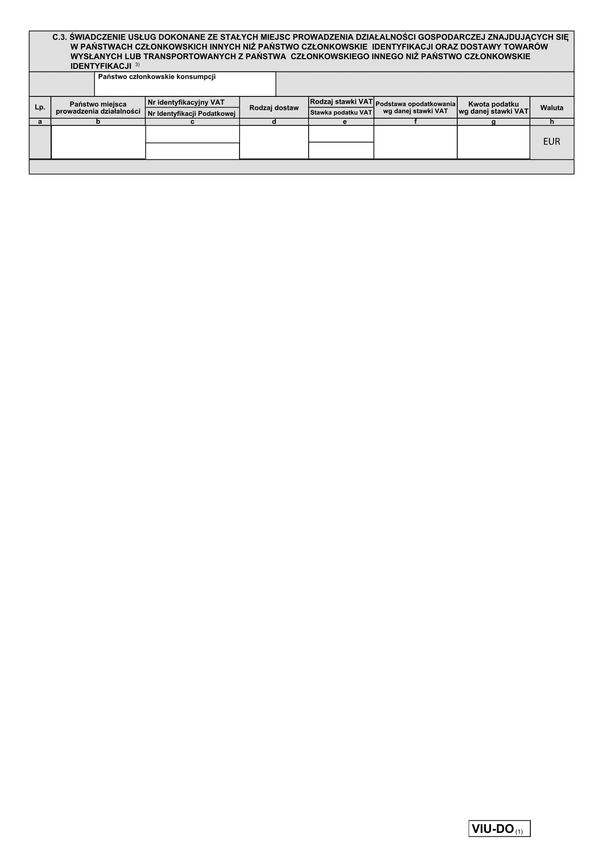

WoZV(180)

Druk WoZV(180) Wniosek o zwrot różnicy podatku od towarów i usług w terminie 180 dni

Do czego stosuje się WoZV(180)

Podatnik, który nie dokonuje czynności opodatkowanych na terytorium kraju oraz poza tym terytorium ma możliwość złożyć wniosek o zwrot nadwyżki podatku naliczonego nad należnym w terminie standardowym 180 dni. Wniosek taki złożony może być z trzech przyczyn.

Po pierwsze, możliwe jest nieprowadzenie w danym okresie rozliczeniowym czynności opodatkowanych, a nabywanie towarów lub usług, które posłużą czynnościom opodatkowanym w okresach następnych. Zgodnie z zasadą odliczenia podatku, można go dokonać co do zasady w okresie, w którym powstał obowiązek podatkowy u dokonującego dostawy lub świadczącego usługę lub w jednym z dwóch kolejnych okresów rozliczeniowych, nie wcześniej niż w okresie, w którym podatnik otrzymał fakturę dokumentującą przeprowadzeni czynności.

Po drugie może zdarzyć się sytuacja, w której podatnik miał prawo odliczyć podatek VAT w poprzednim okresie lub w jednym z dwóch poprzednich okresów lecz świadomie lub nieświadomie zwlekał z odliczeniem i wykazał je dopiero obecnie, przy czym akurat zbiegło się to z czasem, w którym nie prowadził on czynności opodatkowanych.

Po trzecie wreszcie może zdarzyć się sytuacja, że podatnik przez dłuższy już czas nie wykonuje czynności opodatkowanych i przenosił podatek naliczony na kolejne miesiące. W końcu zdecydował się on wystąpić z wnioskiem o zwrot zamiast o przeniesienie podatku naliczonego na kolejny już okres rozliczeniowy.

Wniosek o zwrot w terminie 180 dni składa się w deklaracji podatkowej zaznaczając odpowiednie pole deklaracji VAT-7 lub VAT-7K, VAT-7D. Do standardowego zwrotu w terminie 180 dni nie trzeba składać dodatkowego pisma w sprawie, nie jest ono konieczne (co nie znaczy że jego złożenie jest błędem).

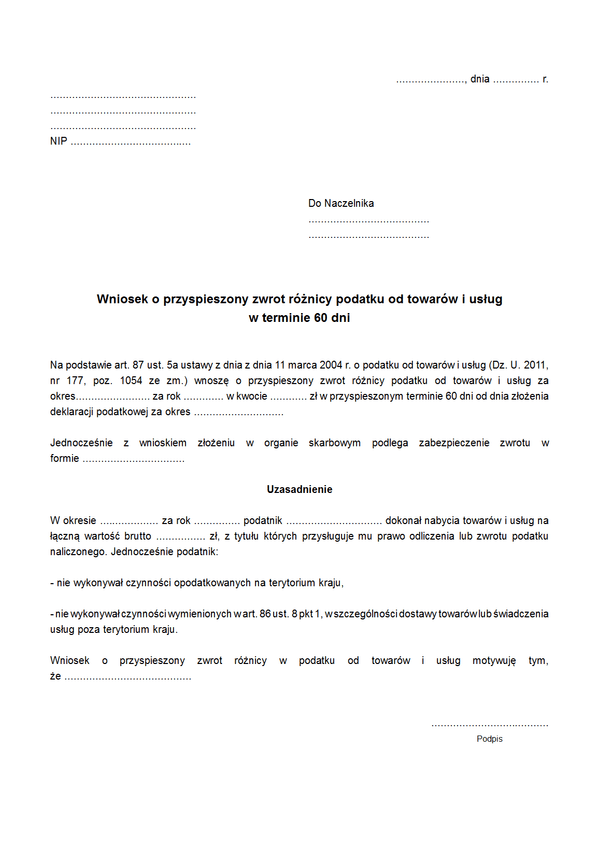

Oprócz standardowego terminu 180 dni, podatnik nie dokonujący transakcji opodatkowanych w Polsce lub za granicą ma prawo do pisma z wnioskiem o przyspieszenie terminu zwrotu nadwyżki ze 180 do 60 dni. Pismo takie wymaga uzasadnienia oraz oprócz niego konieczne jest złożenie zabezpieczenia majątkowego.

Podstawa prawna

Art. 87 ust. 5 ustawy z dnia z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. 2011, nr 177, poz. 1054 ze zm.)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

WoZV(180)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.