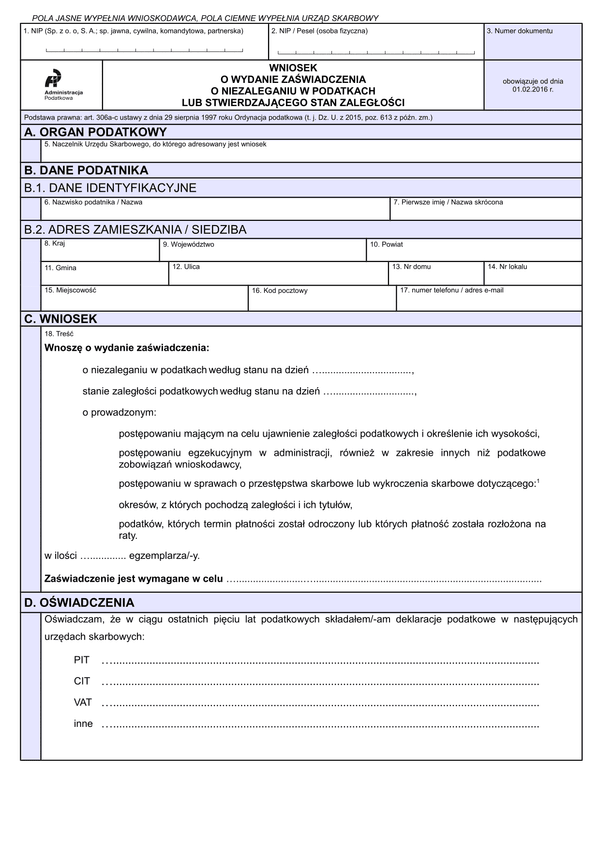

WoZNP

Druk WoZNP (archiwalny) Wniosek o wydanie zaświadczenia o niezaleganiu w podatkach lub stwierdzającego stan zaległości

Do czego stosuje się WoZNP

Każdy podatnik, zarówno osoba fizyczna, jak i osoba prowadząca działalność gospodarczą oraz inne podmioty prawne mają prawo ubiegać się o wydanie przez organ podatkowy zaświadczenia potwierdzającego fakt niezalegania w podatkach, bądź stwierdzającego stan zaległości z tytułu zobowiązań podatkowych.

Wnioskodawca może również prosić o podanie na zaświadczeniu informacji, czy w stosunku do niego jest prowadzone:

- postępowanie mające na celu ujawnienie jego zaległości podatkowych i określenie ich wysokości,

- postępowanie egzekucyjne w administracji, również w zakresie innych niż podatkowe zobowiązań wnioskodawcy,

- postępowanie w sprawach o przestępstwa skarbowe lub wykroczenia skarbowe oraz dotyczące:

- okresów, z których pochodzą zaległości i ich tytułów,

- podatków, których termin płatności został odroczony lub których płatność została rozłożona na raty.

Zaświadczenie takie jest wydawane przez organ właściwy względem miejsca zamieszkania lub siedziby danej firmy. Organ podatkowy wydaje stosowne zaświadczenie na podstawie posiadanej przez siebie dokumentacji oraz na podstawie informacji uzyskanych od innych organów podatkowych, właściwych przedmiotowo i miejscowo względem poprzednich miejsc zamieszkania lub poprzedniej siedziby danej firmy. W tym celu organ podatkowy może przeprowadzić postępowanie wyjaśniające, zgodnie z art. 306e Ordynacji podatkowej, który informuje, że organ podatkowy przed wydaniem zaświadczenia winien zasięgnąć informacji o ewentualnych zaległościach także od innych organów, które mogą posiadać informacje w tej kwestii. Przed wydaniem zaświadczenia organ podatkowy sprawdza również, czy względem wnioskodawcy nie jest prowadzone postępowanie mające na celu ustalenie i określenie poprzednich zobowiązań podatkowych wnioskodawcy.

Standardowo zaświadczenie takie jest wydawane w terminie 7 dni od dnia złożenia wniosku przez wnioskodawcę, a w przypadku, gdy dotyczy ono działalności gospodarczej prowadzonej na terenie innego urzędu - w terminie do 14 dni.

Podstawa prawna

Art. 306a-c ustawy z dnia 29 sierpnia 1997 roku Ordynacja podatkowa (t. j. Dz. U. z 2015, poz. 613 z późn. zm.)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

WoZNP

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.