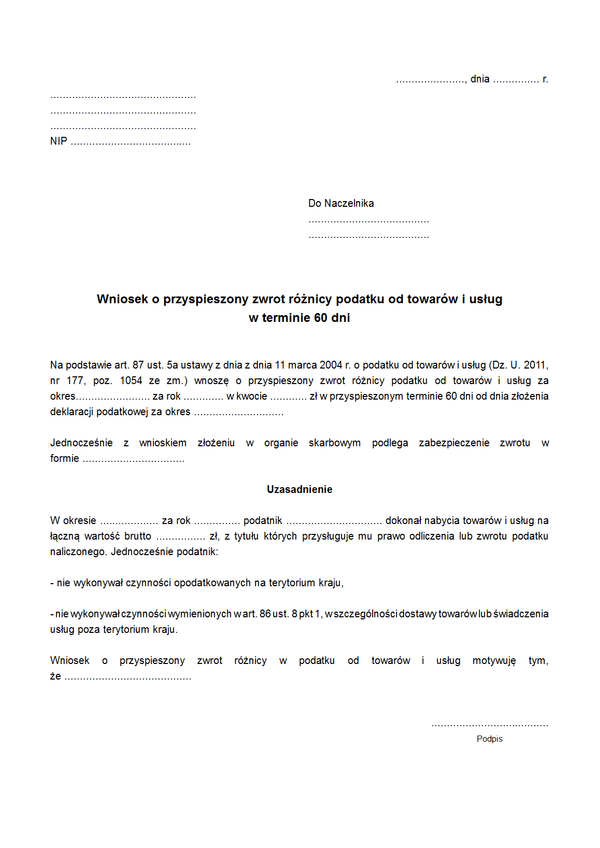

WoZN (VAT)

Druk WoZN (VAT) Wniosek o zaliczenie nadpłaty podatku od towarów i usług na poczet bieżących lub przyszłych zobowiązań podatkowych

Do czego stosuje się WoZN (VAT)

W przypadku wystąpienia nadpłaty podatku podatnik ma do wyboru albo postąpić zgodnie z zasadami wskazanymi w ustawie ordynacja podatkowa, albo też złożyć wniosek o postąpienie z nadpłatą odrębnie. Zgodnie z zasadami ustawy - nadpłaty wraz z ich oprocentowaniem podlegają zaliczeniu z urzędu:

- na poczet zaległości podatkowych wraz z odsetkami za zwłokę,

- odsetek za zwłokę określonych w decyzji, o odsetkach podatkowych,

- oraz na poczet bieżących zobowiązań podatkowych,

- w razie ich braku podlegają zwrotowi z urzędu.

Zwrot nie jest jednak obowiązkowy, gdyż podatnik może złożyć wniosek o zaliczenie nadpłaty w całości lub w części na poczet przyszłych zobowiązań podatkowych. Nie ma natomiast możliwości, by podatnik złożył wniosek o niezaliczanie nadpłaty na poczet zaległości podatkowych, odsetek za zwłokę lub bieżących zobowiązań podatkowych. Dopiero w ich braku rozpatrywany jest wniosek podatnika o brak zwrotu podatku.

Wyjątkiem od powyższej zasady jest przypadek, gdy wysokość nadpłaty nie przekracza kwoty 11,60. W tym przypadku bowiem nawet gdy nie ma zaległości podatkowych, odsetek za zwłokę lub bieżących zobowiązań podatkowych, nadpłata z urzędu jest zaliczana na poczet przyszłych zobowiązań podatkowych. W tym przypadku wniosek podatnika może powodować, że zostaną one zwrócone mu zamiast zaliczania na poczet przyszłych zobowiązań.

Nadpłata, której wysokość nie przekracza kosztów upomnienia w postępowaniu egzekucyjnym (czyli kwoty 11,60 zł), podlega zwrotowi wyłącznie w kasie, nie można zatem wystąpić o jej zwrot na rachunek bankowy lub rachunek w kasie oszczędnościowo – kredytowej.

Zwrot nadpłaty co do zasady następuje:

- na wskazany rachunek bankowy podatnika, płatnika lub inkasenta obowiązanego do posiadania rachunku bankowego;

- w gotówce, jeżeli podatnik, płatnik lub inkasent nie są obowiązani do posiadania rachunku bankowego, chyba że zażądają zwrotu nadpłaty na rachunek bankowy.

Podstawa prawna

Art. 87 ust. 5 ustawy z dnia z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. 2011, nr 177, poz. 1054 ze zm.)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

WoZN (VAT)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.