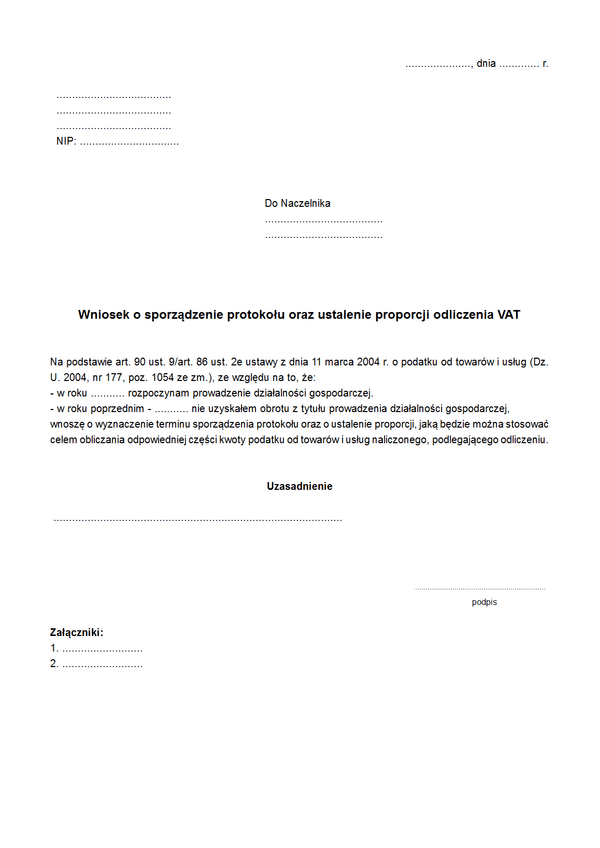

Wn-PVAT

Druk Wn-PVAT Wniosek o sporządzenie protokołu oraz ustalenie proporcji odliczenia VAT

Do czego stosuje się Wn-PVAT

Prawo do odliczania podatku VAT ulega szeregowi ograniczeń. Jednym z nich jest możliwość odliczania podatku naliczonego wyłącznie w związku z dokonywaniem czynności opodatkowanych podatkiem VAT. W efekcie Ci wszyscy podatnicy, którzy prowadzą jednocześnie działalność:

• Opodatkowaną i nie podlegającą opodatkowaniu VAT,

• Opodatkowaną i zwolnioną z VAT

- i nabywający towary i usług, których nie można jednoznacznie przypisać wyłącznie jednej z tych działalności, mają obowiązek odliczenia dokonywać wyłącznie proporcjonalnie. Proporcję ustala się co do zasady na podstawie obrotu z roku wcześniejszego, niemniej zdarzają się przypadki, gdy obrót ten jest niereprezentatywny lub po prostu go nie ma. Wówczas podstawą ustalenia proporcji jest protokół uzgodniony z Naczelnikiem Urzędu Skarbowego.

W przypadku łączenia działalności opodatkowanej i nie podlegającej w ogóle opodatkowaniu VAT, podatnik rozpoczynający w danym roku podatkowym wykonywanie działalności gospodarczej i działalności innej niż działalność gospodarcza, w celu obliczenia kwoty podatku naliczonego przyjmuje dane wyliczone szacunkowo, według prognozy uzgodnionej z naczelnikiem urzędu skarbowego w formie protokołu.

Natomiast w przypadku łączenia działalności, w której wykorzystywane towary i usługi służą do wykonywania czynności, w związku z którymi przysługuje prawo do obniżenia kwoty podatku należnego, jak i czynności, w związku z którymi takie prawo nie przysługuje, podatnicy, którzy w poprzednim roku podatkowym nie osiągnęli obrotu lub u których obrót ten w poprzednim roku podatkowym był niższy niż 30 000 zł, do obliczenia kwoty podatku naliczonego podlegającej odliczeniu od kwoty podatku należnego przyjmują proporcję wyliczoną szacunkowo, według prognozy uzgodnionej z naczelnikiem urzędu skarbowego, w formie protokołu.

Podstawa prawna

Art. 90 ust 8, art. 86 ust. 2e i 2f ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. 2004, nr 177, poz. 1054 ze zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Wn-PVAT

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.