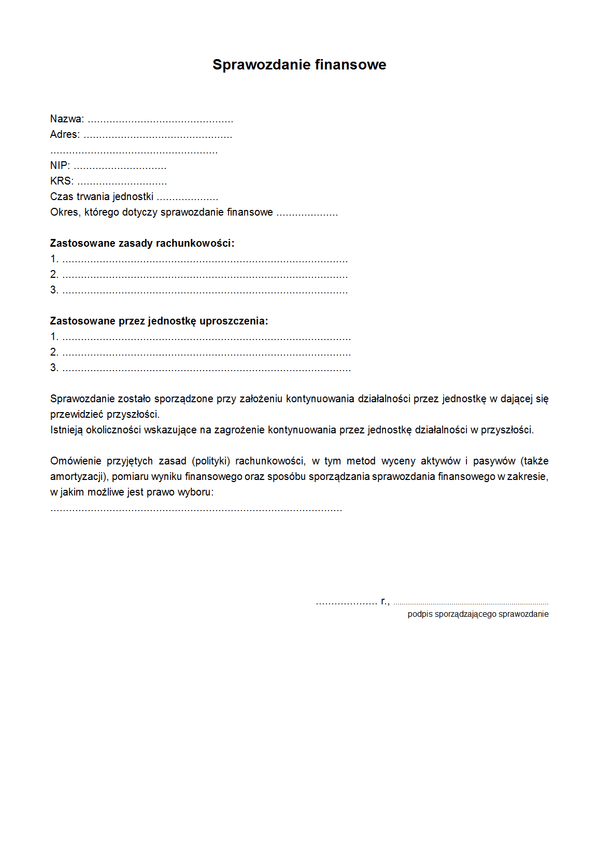

WdS-M

Druk WdS-M Wprowadzenie do sprawozdania - jednostki mikro

Do czego stosuje się WdS-M

Jednostki mikro mają możliwość sporządzać sprawozdania finansowe w formie skróconej z zachowaniem szeroko rozumianych uproszczeń w prezentowaniu poszczególnych części sprawozdania.

Uproszczenia oraz wskazana metoda prezentowania wstępu (wprowadzenia) do sprawozdania finansowego dotyczy jednostek mikro, za które uznaje się:

- spółki handlowe (osobowych i kapitałowych, w tym również w organizacji) oraz spółki cywilne (w przypadku spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych, spółek partnerskich oraz spółdzielni socjalnych, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 1 200 000 euro), a także inne osoby prawne, z wyjątkiem Skarbu Państwa i Narodowego Banku Polskiego i inne osoby prawne i oddziały przedsiębiorców zagranicznych o z wyłączeniem jednostek organizacyjnych działających na podstawie Prawa bankowego, przepisów o obrocie papierami wartościowymi, przepisów o funduszach inwestycyjnych, przepisów o działalności ubezpieczeniowej i reasekuracyjnej, przepisów o spółdzielczych kasach oszczędnościowo-kredytowych lub przepisów o organizacji i funkcjonowaniu funduszy emerytalnych, bez względu na wielkość przychodów, jednostek zamierzających ubiegać się albo ubiegających się o zezwolenie na wykonywanie działalności na powyższej postawie oraz jednostek sektora finansów publicznych

- jeżeli jednostki te w roku obrotowym za który sporządzają sprawozdanie finansowe, oraz w roku poprzedzającym ten rok obrotowy, a w przypadku jednostek rozpoczynających działalność w roku obrotowym, w którym rozpoczęły działalność, nie przekroczyły co najmniej dwóch z następujących trzech wielkości:

- 1 500 000 zł – w przypadku sumy aktywów bilansu na koniec roku obrotowego,

- 3 000 000 zł – w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

- 10 osób – w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty,

- stowarzyszenia, związki zawodowe, organizacje pracodawców, izby gospodarcze, fundacje, przedstawicielstwa przedsiębiorców zagranicznych, w rozumieniu przepisów o swobodzie działalności gospodarczej, społeczno-zawodowe organizacje rolników, organizacje samorządu zawodowego, organizacje samorządu gospodarczego rzemiosła i Polskie Biuro Ubezpieczycieli Komunikacyjnych – jeżeli nie prowadzą działalności gospodarczej,

- osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie, jeżeli przychody netto tych jednostek ze sprzedaży towarów, produktów i operacji finansowych wyniosły równowartość w walucie polskiej nie mniej niż 1 200 000 euro i nie więcej niż 2 000 000 euro za poprzedni rok obrotowy, a w przypadku jednostek rozpoczynających działalność albo prowadzenie ksiąg rachunkowych w sposób określony ustawą – w roku obrotowym, w którym rozpoczęły działalność albo prowadzenie ksiąg rachunkowych w sposób określony ustawą,

- osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie, które zasady rachunkowości uznają poprzez podjęcie decyzji o stosowaniu pełnych ksiąg rachunkowych

– w stosunku, do których organ zatwierdzający podjął decyzję w sprawie sporządzania sprawozdania finansowego.

Jednostkami tymi są również podmioty, które za poprzedni rok obrotowy sporządziły sprawozdanie finansowe z zastosowaniem zasad uproszczonych a w roku obrotowym, za który sporządzają sprawozdanie finansowe, albo w roku poprzedzającym ten rok obrotowy przekroczyły dwie z wymienionych w pkt 1 wielkości.

Podstawa prawna

Ustawa z dnia 29 września 1994 r. o rachunkowości (Dz. U 121, poz. 591 z późn. zm.); Ustawa z dnia 23 lipca 2015 r. o zmianie ustawy o rachunkowości oraz niektórych innych ustaw (Dz.U. 2015 poz. 1333).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

WdS-M

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.