UZPZPS

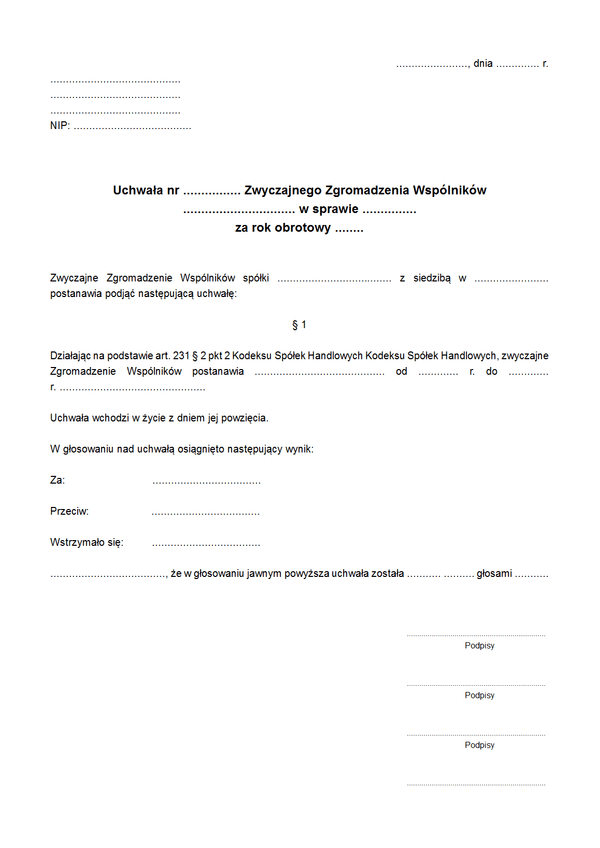

Druk UZPZPS Uchwała Zwyczajnego Zgromadzenia Wspólników spółki z ograniczoną odpowiedzialnością w sprawie podziału zysku / pokrycia straty za rok obrotowy

Do czego stosuje się UZPZPS

Jedną z uchwał podejmowanych w okresie sześciu miesięcy po zakończeniu roku obrotowego jest uchwała walnego zgromadzenia sp. z o.o. w sprawie podziału wypracowanego zysku lub w sprawie pokrycia straty, jeśli spółka nie wypracowała zysku za dany rok obrotowy. Zgromadzenie, na którym odbyć się powinno głosowanie w tej sprawie obejmować powinno:

- rozpatrzenie i zatwierdzenie sprawozdania zarządu z działalności spółki oraz sprawozdania finansowego za ubiegły rok obrotowy;

- powzięcie uchwały o podziale zysku albo o pokryciu straty;

- udzielenie członkom organów spółki absolutorium z wykonania przez nich obowiązków.

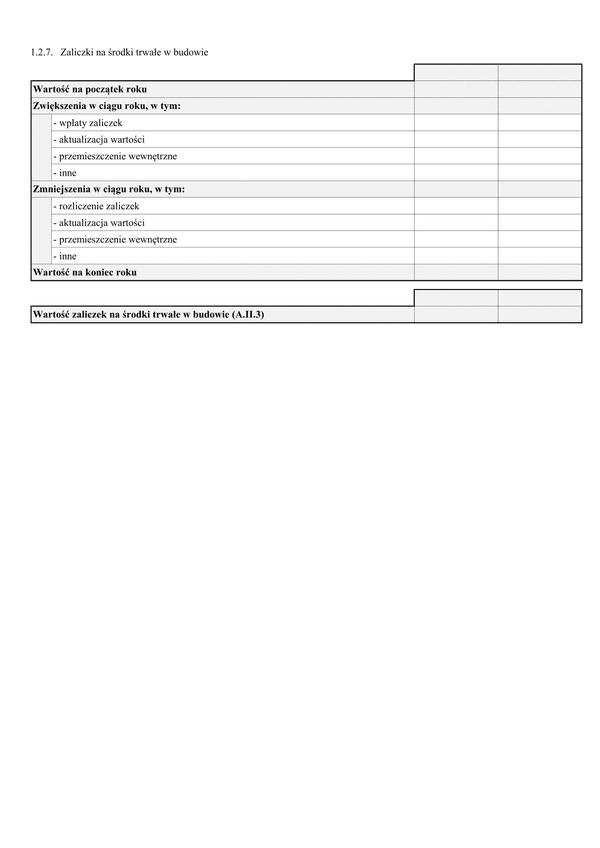

Kwota do podziału lub kwota straty wynika z przedstawianego na zgromadzeniu wspólników bilansu oraz rachunku zysków i strat spółki, a także z kwot z lat poprzednich.

Kwota przeznaczona do podziału między wspólników nie może przekraczać zysku za ostatni rok obrotowy, powiększonego o niepodzielone zyski z lat ubiegłych oraz o kwoty przeniesione z utworzonych z zysku kapitałów zapasowego i rezerwowych, które mogą być przeznaczone do podziału. Kwotę tę należy pomniejszyć o niepokryte straty, udziały własne oraz o kwoty, które zgodnie z ustawą lub umową spółki powinny być przekazane z zysku za ostatni rok obrotowy na kapitały zapasowy lub rezerwowe.

Wygospodarowany zysk można przeznaczyć między innymi:

- na powiększenie kapitałów własnych,

- na wypłaty dywidendy.

Niewielka strata nie powoduje zmian w działalności spółki. Dopiero jeżeli bilans sporządzony przez zarząd wykaże stratę przewyższającą sumę kapitałów zapasowego i rezerwowych oraz połowę kapitału zakładowego, zarząd jest obowiązany niezwłocznie zwołać zgromadzenie wspólników w celu powzięcia uchwały dotyczącej dalszego istnienia spółki.

Strata może być pokryta:

- z kapitału zapasowego,

- przez wniesienie dopłat,

- z przyszłych zysków.

Podstawa prawna

Art. 233, art. 192 ustawy z dnia 15 września 2000 r. kodeks spółek handlowych (Dz. U. 2000, nr 94, poz. 1037 ze zm.)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

UZPZPS

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.