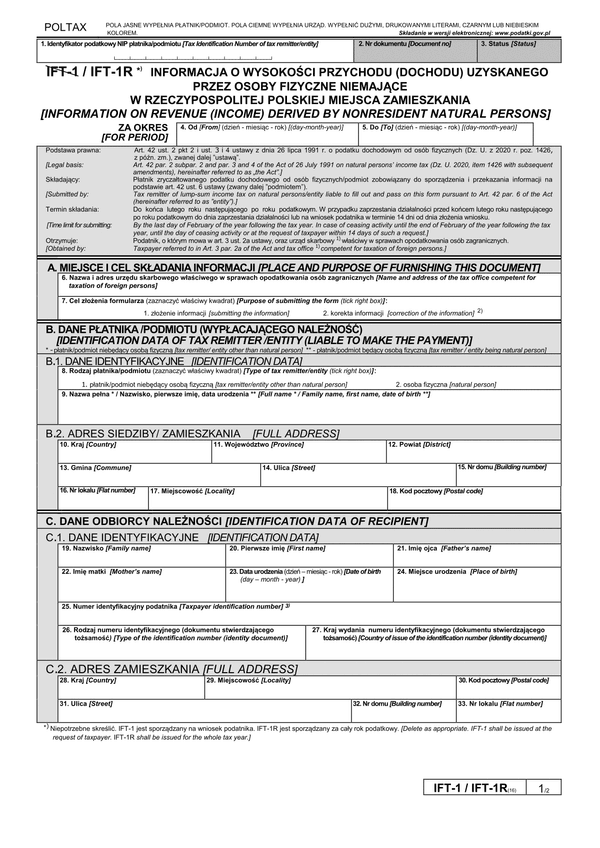

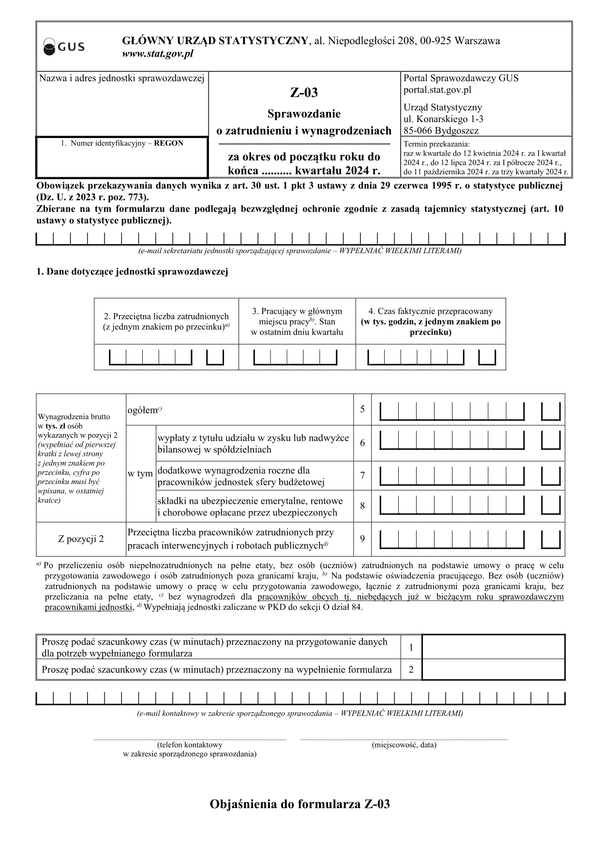

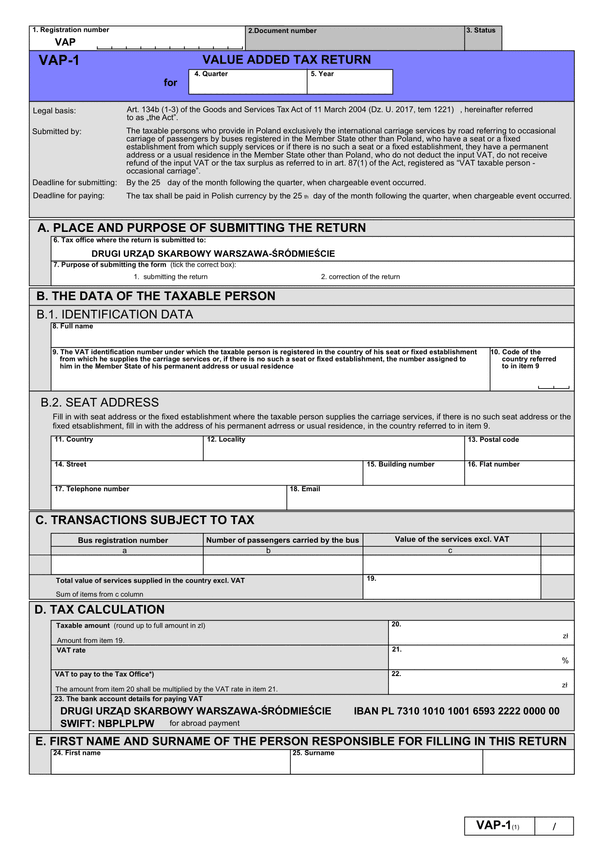

SZ

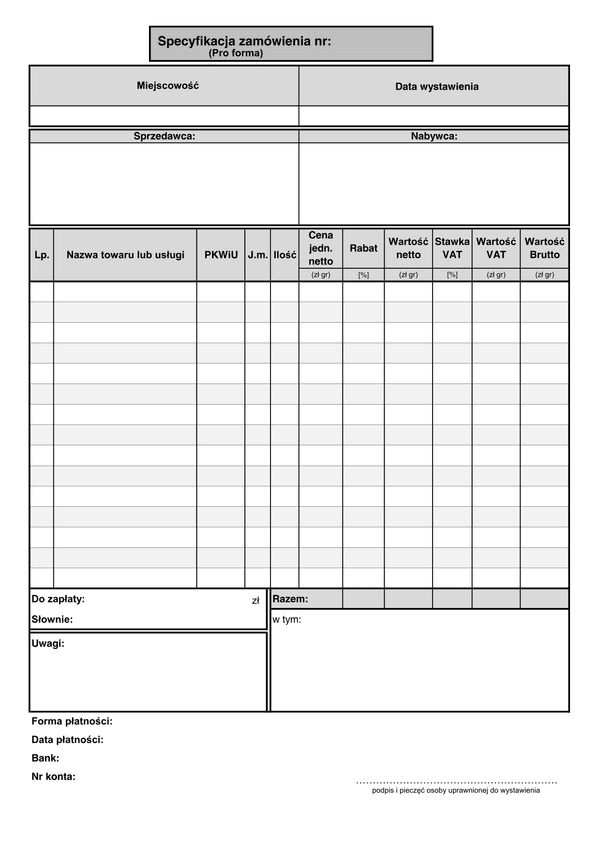

Druk SZ (archiwalny) Specyfikacja zamówienia (Pro forma) - 15 pozycji

Do czego stosuje się SZ

Określenie szczegółów zamówienia (specyfikacja) pozwala na jednoznaczne zdefiniowanie ilości oraz rodzaju zamawianych towarów. Służy ona przekazaniu odbiorcy zamawiającemu informacji, w jaki sposób i jakiej jakości zamówienie ma zostać spełnione i dostarczone lub postawione do odbioru przez zamawiającego.

Specyfikacja zamówienia nie stanowi obligatoryjnego druku w trakcie procesu kontraktowania. Pozwala ona jednak uniknąć nieprecyzyjnie złożonego zapotrzebowania, szczególnie w przypadku składania go w formie ustnej.

Druk specyfikacji wystawiany może być przed realizacją zamówienia i wysyłany przed rozpoczęciem wysyłki lub przed przekazaniem towarów. Na druku warto wskazać nie tylko wszystkie elementy realizowanego zlecenia, ale również jego wartość. Pomocnym w przypadku dochodzenia ewentualnych roszczeń jest również umieszczenie na druku pola, na którym nabywca – zamawiający dokonuje potwierdzenia swoim podpisem wszystkich jego elementów oraz kwoty, którą z tytułu dostawy należy uiścić (akceptacja warunków świadczenia).

W przypadku otrzymania potwierdzenia zamówienia istnieje bowiem prostsza droga dochodzenia w procesie cywilnym ewentualnych roszczeń z tytułu niezapłacenia należności pieniężnych za wykonaną dostawę (w postępowaniu uproszczonym).

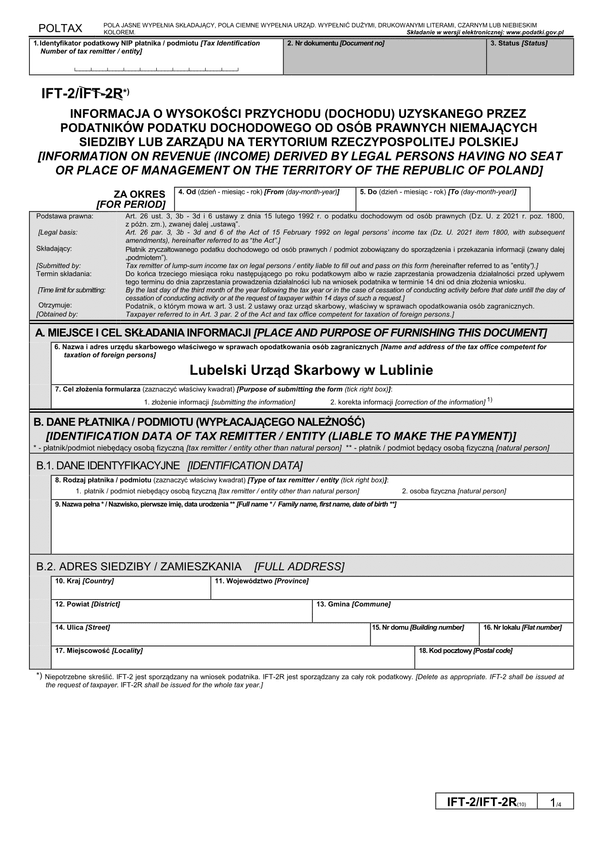

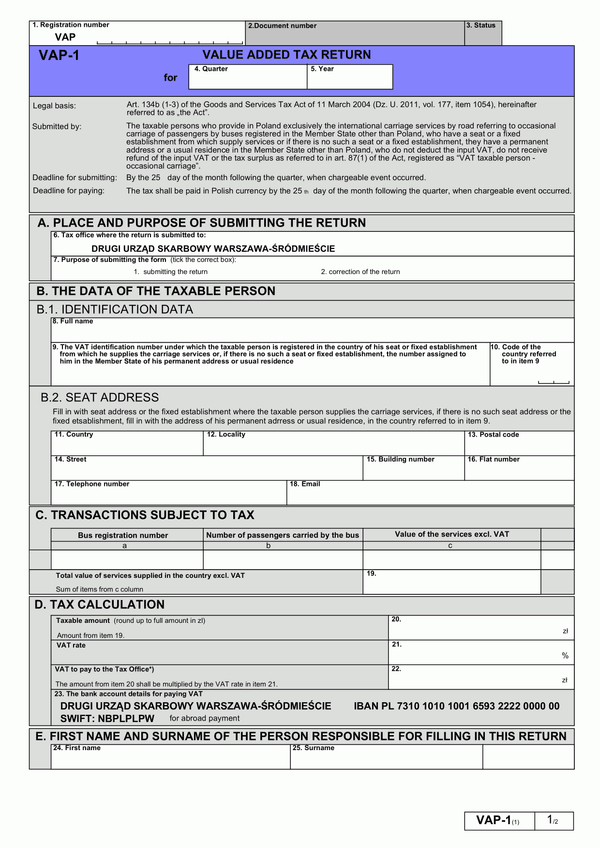

Specyfikacja zamówienia nie stanowi faktury nawet jeśli zawiera wszystkie jej elementy - tak wskazuje pismo Ministerstwa Finansów zamieszczone na stronie internetowej Ministerstwa:

Dokument nazywany fakturą pro-forma nie jest dowodem księgowym. Jest to dokument wystawiany w obrocie gospodarczym i jego celem może być np. potwierdzenie złożenia oferty czy przyjęcia zamówienia do realizacji. Wyraźne oznaczenie tego dokumentu wyrazami pro-forma powoduje, że nie można przypisać mu waloru faktury w rozumieniu przepisów o VAT, gdyż podmiot wystawiający taki dokument jednoznacznie wskazuje, że nie jest to faktura. Wystawienie tego dokumentu nie powoduje zatem skutków w zakresie podatku VAT, tj. obowiązku zapłaty wykazanego w tym dokumencie podatku oraz nie stanowi dla kontrahenta podstawy do odliczenia wykazanego w tym dokumencie podatku VAT. Wystawienie takiego dokumentu nie zwalnia również podatnika z obowiązku wystawienia faktury dokumentującej dokonanie dostawy towaru lub wykonanie usługi albo otrzymanie całości lub części należności przed dostawą lub wykonaniem usługi (co do zasady, w terminie 7 dni od dnia dokonania tych czynności - vide § 9 i 10 rozporządzenia fakturowego).

Prawo nie wskazuje ani terminu wystawienia specyfikacji, ani kwestii terminu zapłaty, wskazanego w druku. Nie określa również zasad ustalenia, czy płatność powinna zostać wykonana przed czy po dokonaniu dostawy, której specyfikacja dotyczy.

Podstawa prawna

Art. 106a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. 2011, nr 177, poz. 1054 ze zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

SZ

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.