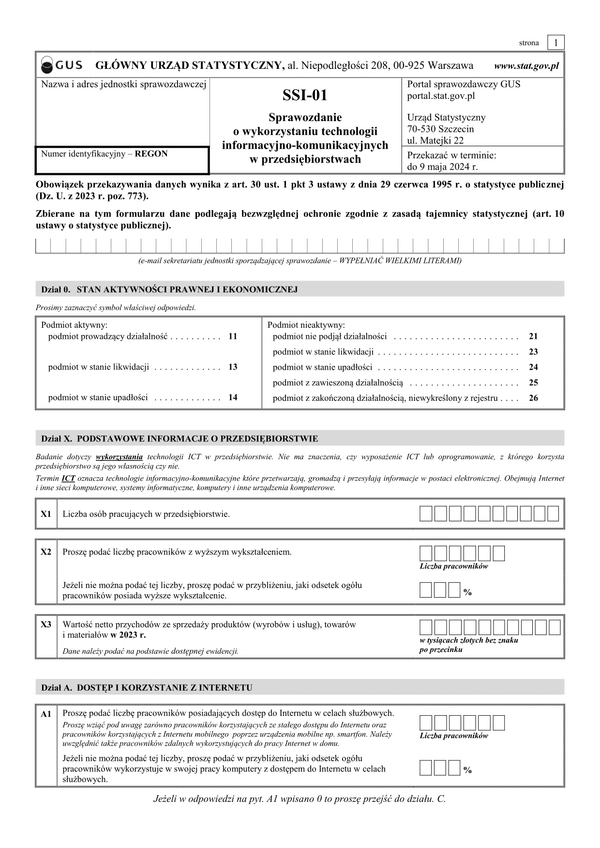

SFJINZ BIL (v.1-2)

Druk SFJINZ BIL (v.1-2) Bilans - zgodnie z Załącznikiem Nr 1 do ustawy o rachunkowości (jednostka inna) w złotych -z wysyłką pliku xml JPK_SF

Do czego stosuje się SFJINZ BIL (v.1-2)

Ten formularz jest załącznikiem do elektronicznego sprawozdania finansowego jednostki innej, z kwotami wyrażonymi w złotych.

Od 1.10.2018 r. weszły w życie przepisy dokonujące modyfikacji w sposobie sporządzenia i udostępniania sprawozdań finansowych i innych dokumentów finansowych sporządzanych na podstawie przepisów o rachunkowości.

Sprawozdanie finansowe w strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości, obowiązującym od 1 października 2018 r. sporządzają:

- jednostki wpisane do rejestru przedsiębiorców Krajowego Rejestru Sądowego, które nie sporządzają sprawozdań finansowych zgodnych z MSR,

- podatnicy podatku dochodowego od osób fizycznych prowadzący księgi rachunkowe obowiązani do sporządzenia sprawozdania finansowego.

Ten formularz bilansu jest dostosowany do wypełniania e-Sprawozdania finansowego dla spółek, które przeszły na ryczałtową formę opodatkowania i rozliczają się na CIT estońskim. Chcąc wypełnić e-Sprawozdanie finansowe spółki, która rozlicza się na CIT estońskim, należy w załączniku Bilans w tabeli dodatkowych pozycji uszczegóławiających dodać dodatkowe pozycje uszczegóławiające w części Pasywów w Kapitale (funduszu) własnym.

I) W kapitale własnym w sprawozdaniu finansowym w roku podatkowym poprzedzającym pierwszy rok opodatkowania ryczałtem (od roku dokonania wyodrębnienia, do roku wypłaty zysków lub pokrycia strat) należy dodać dodatkowe 4 pozycje uszczegóławiające:

w sekcji A.II. Kapitał (fundusz zapasowy) w tym: dodajemy pozycję o nazwie 'kwota zysku wypracowanego w latach przed opodatkowaniem ryczałtem'

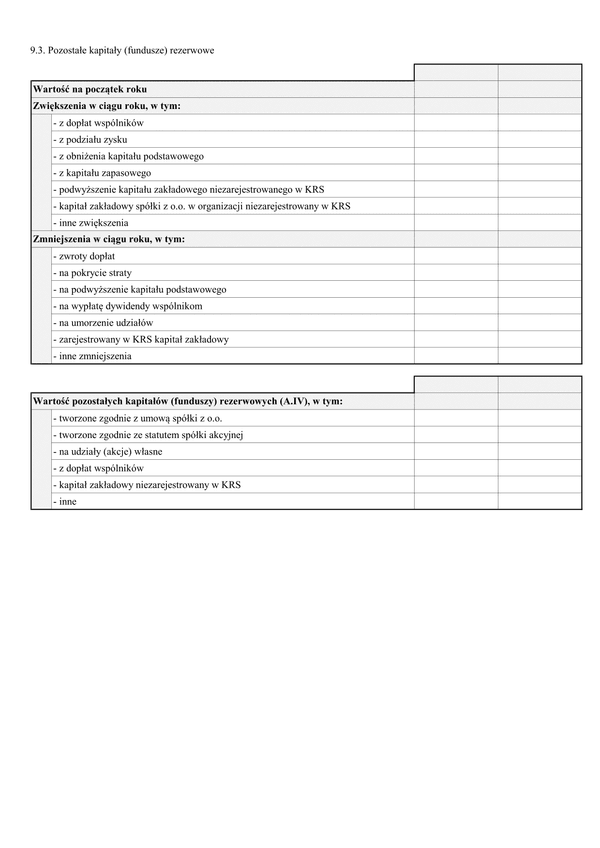

w sekcji A.IV Pozostałe kapitały (fundusze) rezerwowe, w tym: również dodajemy pozycję o nazwie 'kwota zysku wypracowanego w latach przed opodatkowaniem ryczałtem'

w sekcji A.V Zysk (strata) z lat ubiegłych dodajemy dwie pozycje 'kwota niepodzielonych zysków w latach przed opodatkowaniem ryczałtem' i 'kwota niepokrytych strat poniesionych w latach przed opodatkowaniem ryczałtem'.

II) W kapitale własnym w sprawozdaniu finansowym w latach podatkowych opodatkowania ryczałtem (do roku wypłaty zysków lub pokrycia strat) należy dodać dodatkowe 4 pozycje uszczegóławiające:

w sekcji A.II. Kapitał (fundusz zapasowy) w tym: dodajemy pozycję o nazwie 'kwota zysku wypracowanego w latach opodatkowania ryczałtem'

w sekcji A.IV Pozostałe kapitały (fundusze) rezerwowe, w tym: również dodajemy pozycję o nazwie 'kwota zysku wypracowanego w latach opodatkowania ryczałtem'

w sekcji A.V Zysk (strata) z lat ubiegłych dodajemy dwie pozycje 'kwota niepodzielonych zysków w latach opodatkowania ryczałtem' i 'kwota niepokrytych strat poniesionych w latach opodatkowania ryczałtem'.

Jednostki wpisane do rejestru przedsiębiorców Krajowego Rejestru Sądowego, które nie sporządzają sprawozdań finansowych zgodnych z MSR, przesyłają e-Sprawozdania Finansowe do Krajowego Rejestru Sądowego w ciągu 15 dni od dnia zatwierdzenia rocznego sprawozdania finansowego zgodnie z art. 69 ustawy z dnia 29 września 1994 r. o rachunkowości.

Podatnicy podatku dochodowego od osób fizycznych prowadzący księgi rachunkowe, którzy są zobowiązani do sporządzenia sprawozdania finansowego, przekazują za pomocą środków komunikacji elektronicznej Szefowi Krajowej Administracji Skarbowej e-Sprawozdanie Finansowe w terminie złożenia zeznania zgodnie z art. 45 ust. 5 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

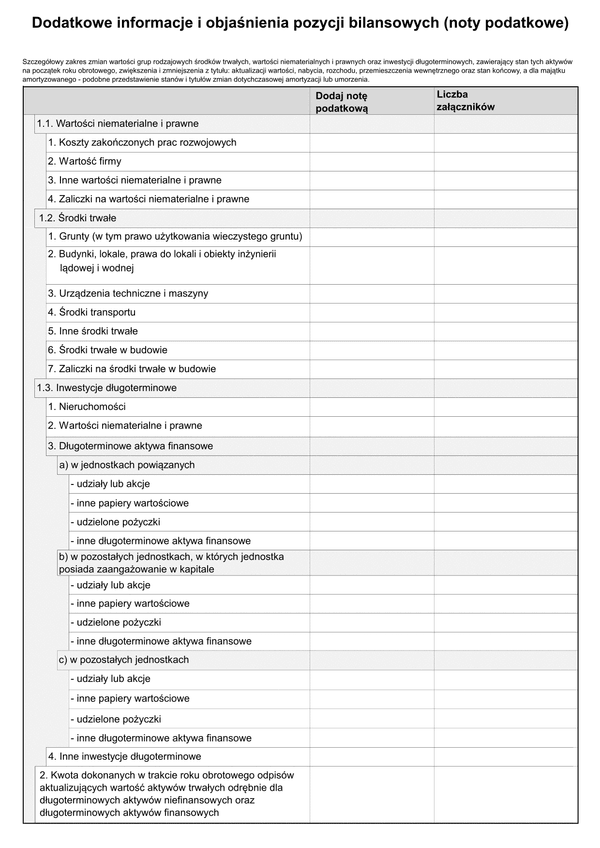

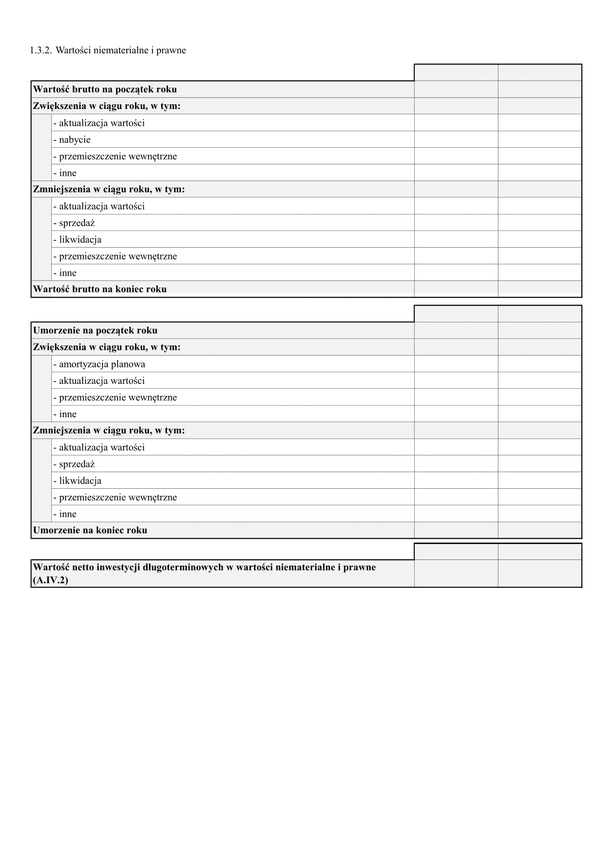

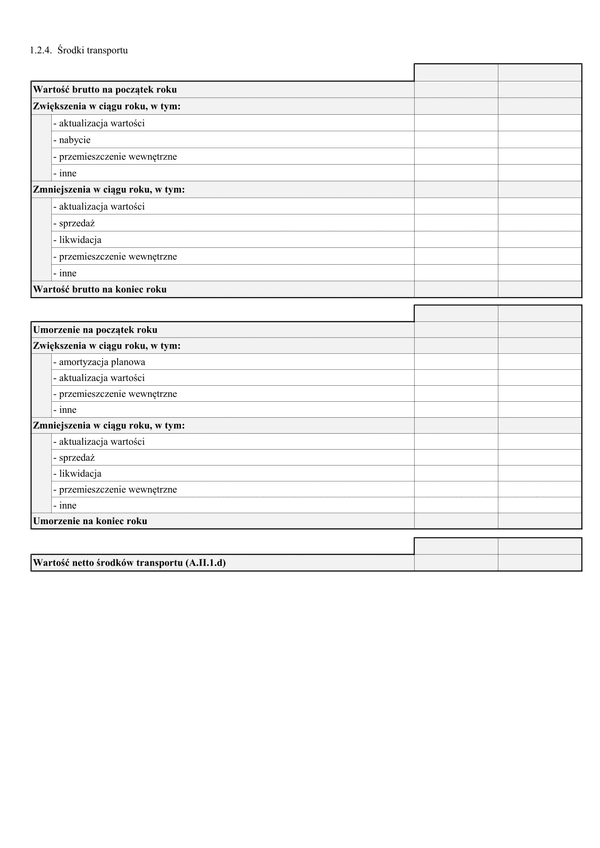

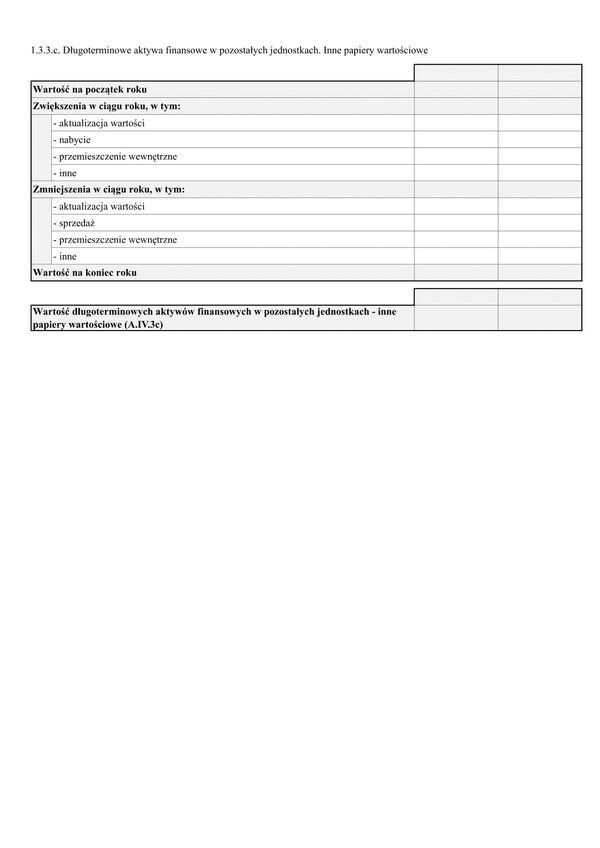

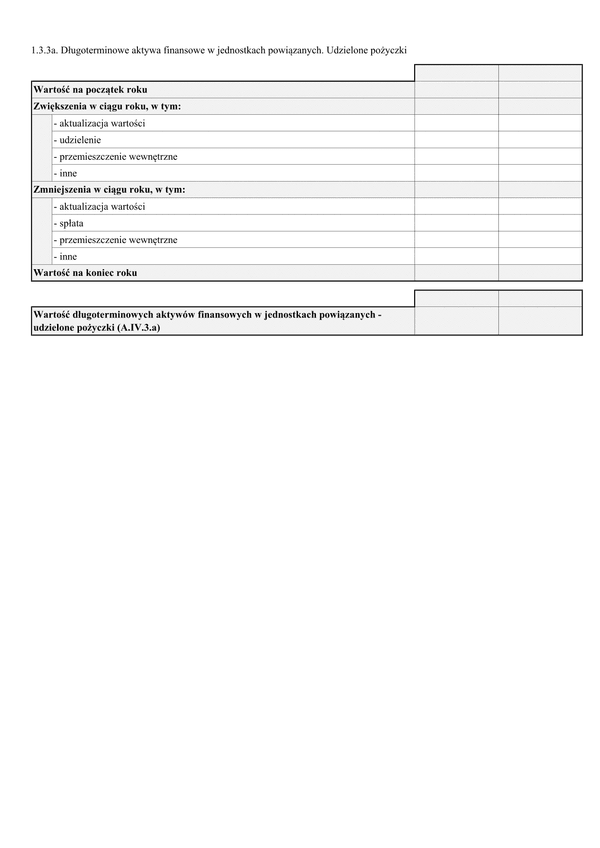

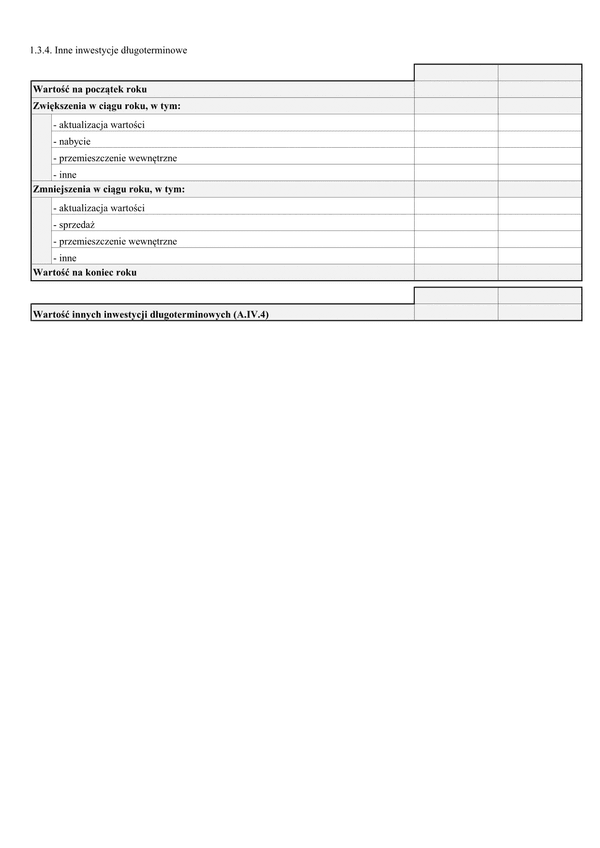

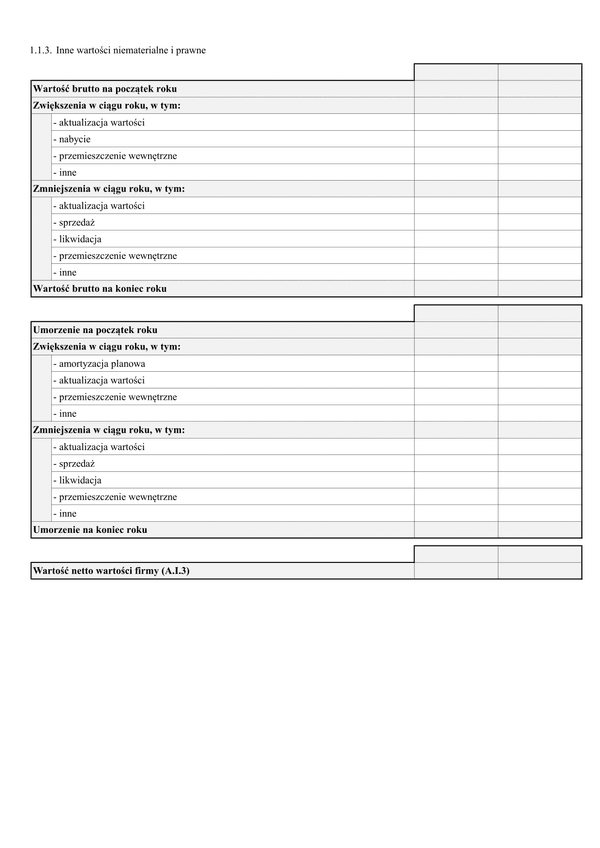

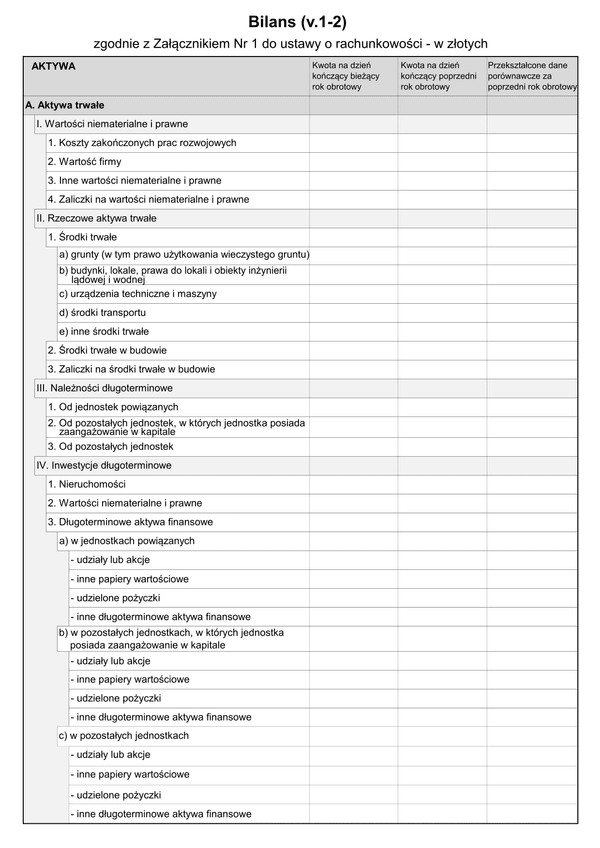

Bilans stanowi obowiązkowy element każdego sprawozdania finansowego zarówno w przypadku jednostek stosujących uproszczone sprawozdania finansowe, jak i jednostek, których sprawozdania podlegają badaniom przez biegłych rewidentów.

Sprawozdanie finansowe sporządza się na dzień zamknięcia ksiąg rachunkowych oraz na inny dzień bilansowy. Zasadą jest, że sprawozdanie sporządza się zgodnie z zasadami wskazanymi w ustawie o rachunkowości. Część jednostek może jednak odstąpić od zasad tam wskazanych na rzecz stosowania Międzynarodowych Standardów Rachunkowości (MSR). Decyzję w sprawie sporządzania sprawozdań finansowych zgodnie z MSR, przez jednostki, podejmuje organ zatwierdzający. Decyzja ta możliwa jest wyłącznie w przypadku:

- emitentów papierów wartościowych dopuszczonych, emitentów zamierzających ubiegać się lub ubiegających się o ich dopuszczenie do obrotu na jednym z rynków regulowanych krajów Europejskiego Obszaru Gospodarczego,

- jednostek wchodzących w skład grupy kapitałowej, w której jednostka dominująca sporządza skonsolidowane sprawozdanie finansowe zgodnie z MSR,

- oddziałów przedsiębiorcy zagranicznego, jeżeli przedsiębiorca ten sporządza sprawozdanie finansowe zgodnie z MSR.

Standardowe sprawozdanie finansowe składa się z:

-

bilansu;

-

rachunku zysków i strat;

-

informacji dodatkowej, obejmującej wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia.

W bilansie wykazuje się stany aktywów i pasywów na dzień kończący bieżący i poprzedni rok obrotowy, a jeśli sporządza się bilans w innych terminach, w bilansie wykazuje się stany aktywów i pasywów na ten dzień oraz na dzień kończący rok obrotowy bezpośrednio poprzedzający ten dzień bilansowy.

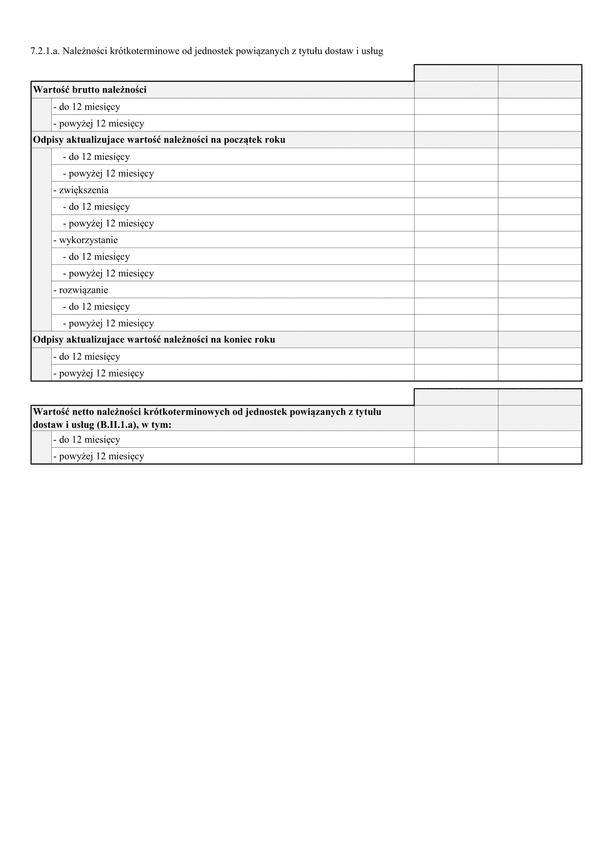

Wartość aktywów wprowadzana jest do bilansu w wartości księgowej, skorygowanej o:

-

dotychczas dokonane odpisy amortyzacyjne lub umorzeniowe oraz odpisy aktualizujące, w tym również z tytułu trwałej utraty wartości składników aktywów trwałych;

-

odpisy aktualizujące wartość rzeczowych składników aktywów obrotowych;

-

odpisy aktualizujące wartość należności.

Sprawozdanie sporządza się w języku polskim i w walucie polskiej.

Aktywa finansowe i zobowiązania finansowe wykazuje się w bilansie w kwocie netto po kompensacie, jeżeli jednostka ma bezwarunkowe prawo do kompensaty aktywów i zobowiązań danego rodzaju i zamierza je rozliczyć w kwocie netto albo jednocześnie wydać składnik aktywów finansowych i rozliczyć zobowiązanie finansowe.

Jeżeli w ciągu roku dokonywane są odpisy z wyniku finansowego bieżącego roku obrotowego, to należy je wykazać ze znakiem ujemnym w odrębnej pozycji pasywów "Kapitał (fundusz) własny", w pozycji "Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)".

Zakładowy fundusz świadczeń socjalnych oraz inne fundusze niezaliczone do kapitałów (funduszów) własnych, wykazuje się w pasywach bilansu w grupie zobowiązań jako fundusze specjalne.

Bilans przeznaczony jest dla jednostek innych niż banki, zakłady ubezpieczeń, zakłady reasekuracji i jednostek mikro.

Generowanie sprawozdań finansowych w pliku XML JPK_SF w wersji (1-2) obowiązującej od 1 września 2019 r. jest dostępne w programie fillUp tylko po wykupieniu abonamentu fillUp na moduł e-Sprawozdania Finansowe. Formularze JPK_SF nie są dostępne w 30 dniowej wersji próbnej programu oraz nie ma możliwości ich opłacenia za pomocą SMS.

Aby móc korzystać z najnowszych sprawozdań finansowych konieczne jest posiadanie wersji fillUp o numerze powyżej 5.16.0

Więcej informacji: e-Sprawozdania finansowe na CIT-8.pl oraz o plikach JPK_SF na jpk.info.pl

Podstawa prawna

Obwieszczenie Marszałka Sejmu Rzeczypospolitej Polskiej z dnia 30 stycznia 2018 r. w sprawie ogłoszenia jednolitego tekstu ustawy o rachunkowości (Dz.U. 2018 poz. 395); Ustawa z dnia 26 stycznia 2018 r. o zmianie ustawy o Krajowym Rejestrze Sądowym oraz niektórych innych ustaw; Ustawa z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym; Ustawa z dnia 10 września 1999 r. Kodeks Karny Skarbowy; Ustawa z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym; Ustawa z dnia 29 września 1994 r. o rachunkowości; Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych; Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

SFJINZ BIL (v.1-2)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.