Ppod

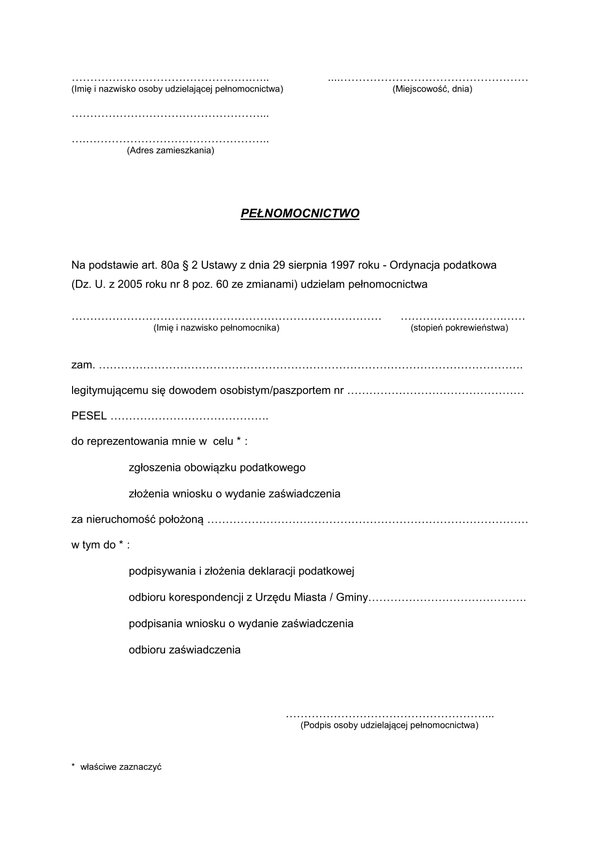

Druk Ppod (archiwalny) Pełnomocnictwo do załatwienia spraw podatkowych w Urzędzie Skarbowym lub Urzędzie Miasta (Gminy)

Do czego stosuje się Ppod

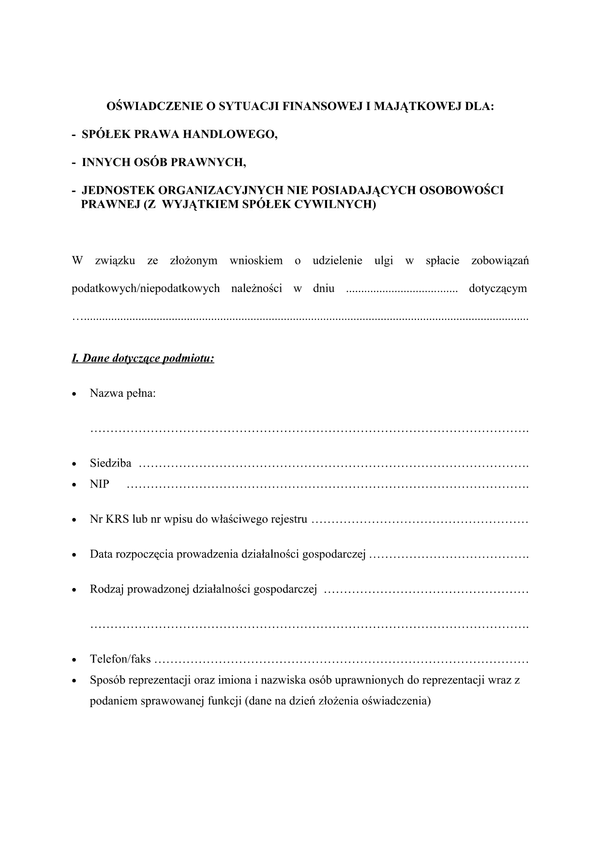

Sprawę podatkową prowadzić można osobiście lub za pośrednictwem innej osoby (pełnomocnik). W przypadku osoby pozbawionej lub ograniczonej zdolności do czynności prawnej, czynności dokonywać należy za pośrednictwem przedstawiciela. Pełnomocnictwa udzielić może zarówno osoba fizyczna, jak i osoba prawna.

Pełnomocnikiem strony może być osoba fizyczna mająca pełną zdolność do czynności prawnych. W przypadku występowania w sprawie podatkowej przed organem skarbowym nie ma ograniczeń co do osób, którym można przekazać pełnomocnictwo, tzn. nie musi to być osoba o określonych kwalifikacjach zawodowych (np. doradca podatkowy).

Pełnomocnictwo powinno być udzielone na piśmie lub zgłoszone ustnie do protokołu. Akceptacja pełnomocnictwa wymaga opłacenia opłaty skarbowej w wysokości 17 zł od jednego pełnomocnictwa. W przypadku pełnomocnictwa łącznego - wystarczy jedno 17 zł, natomiast ustanowienie kilku pełnomocników wymaga opłacenia kwoty wielokrotnie - od każdego pełnomocnika. Jako sprawę podatkową należy traktować nie tyle złożenie konkretnego pisma, ale działanie w imieniu podatnika w określonym rodzaju sprawy. Powoduje to, że nie trzeba uiszczać opłaty od każdego pisma wnoszonego w sprawie, a jedynie jednokrotnie od całości prowadzonej sprawy w danym zakresie.

Pełnomocnik dołącza do akt oryginał lub urzędowo poświadczony odpis pełnomocnictwa. Adwokat, radca prawny, a także doradca podatkowy mogą sami uwierzytelnić odpis udzielonego im pełnomocnictwa oraz odpisy innych dokumentów wykazujących ich umocowanie. Organ podatkowy może w razie wątpliwości zażądać urzędowego poświadczenia podpisu strony. W poszczególnych wynikających w toku postępowania kwestiach mniejszej wagi organ podatkowy może nie żądać pełnomocnictwa, jeżeli pełnomocnikiem jest małżonek strony, a nie ma wątpliwości co do istnienia i zakresu jego upoważnienia do występowania w imieniu strony.

Podstawa prawna

Art. 136 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. 2012, poz. 749 ze zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Ppod

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.