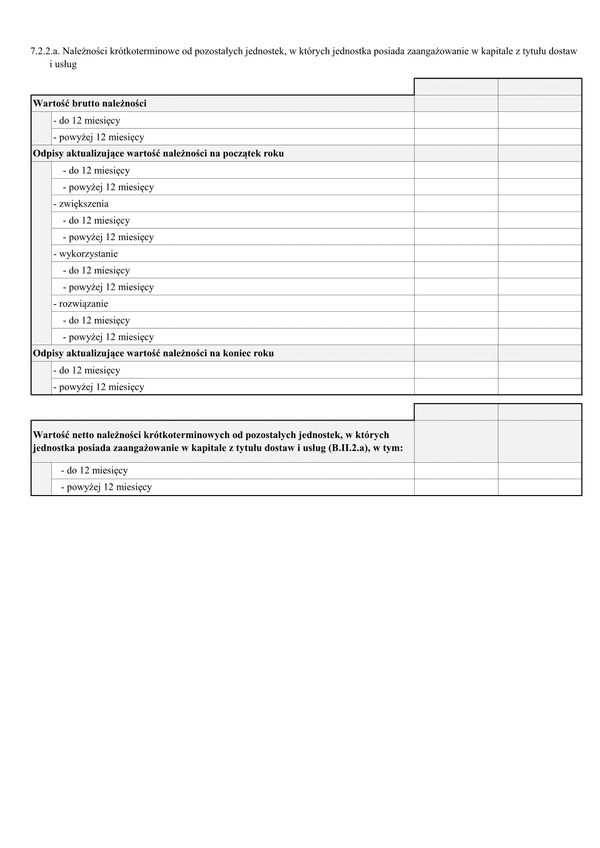

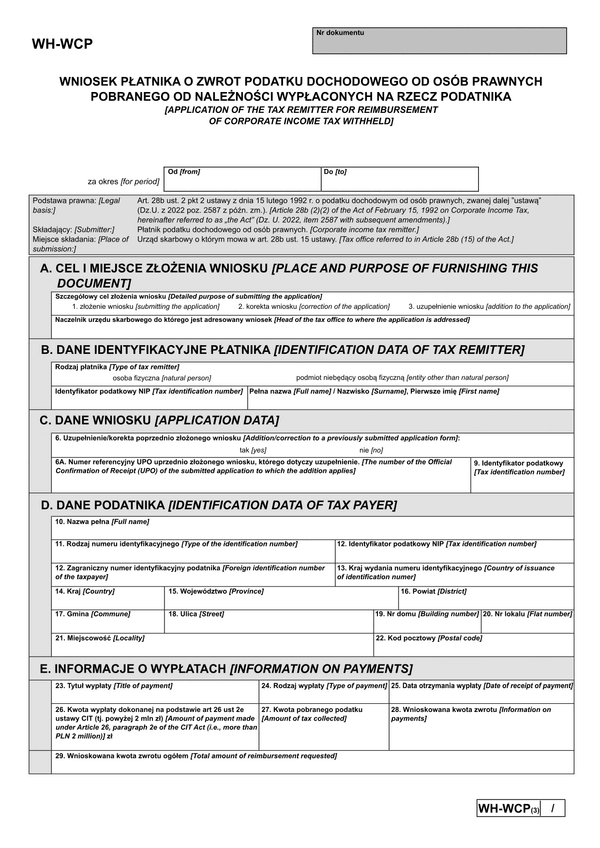

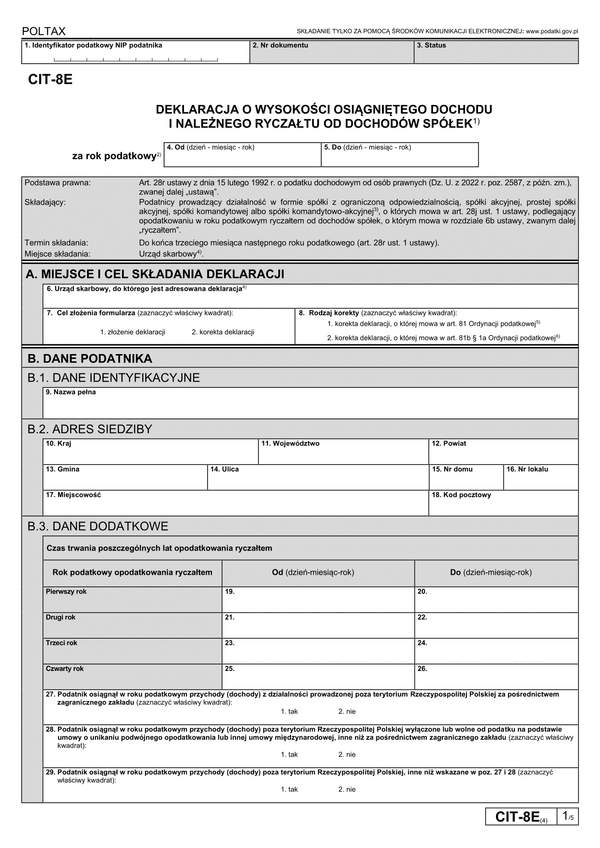

PPD-1 (2)

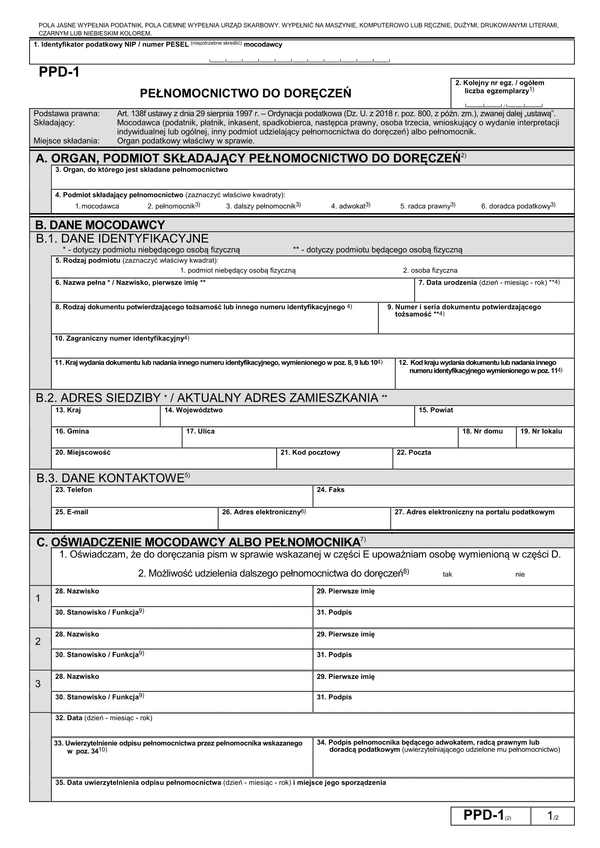

Druk PPD-1 (2) Pełnomocnictwo do doręczeń

Do czego stosuje się PPD-1 (2)

Wzór formularza obowiązuje od 1 marca 2017 roku.

Formularz PPD-1 (1) może złożyć: podatnik, płatnik, inkasent, spadkobierca, następca prawny, osoba trzecia lub wnioskujący o wydanie interpretacji indywidualnej lub ogólnej, udzielający pełnomocnictwa szczególnego.

Miejscem składania pełnomocnictwa jest organ podatkowy lub organ kontroli skarbowej właściwy w sprawie.

Złożenie dokumentu stwierdzającego udzielenie pełnomocnictwa podlega opłacie skarbowej na podstawie art. 1 ust. 1 pkt 2 ustawy z dnia 16 listopada 2006 r. o opłacie skarbowej (Dz. U. z 2015 r. poz. 783, z późn. zm.). Składający pełnomocnictwo jest zobowiązany dołączyć do niego dowód zapłaty należnej opłaty skarbowej albo jego uwierzytelnioną kopię, nie później niż w ciągu trzech dni od chwili powstania obowiązku jej zapłaty.

Objaśnienia dotyczące wypełniania formularza:

W sekcji A projektowanego formularza PPD-1 należy wskazać organ, do którego składane będzie pełnomocnictwo do doręczeń. W sekcji B należy podać dane identyfikacyjne podatnika (płatnika, inkasenta, spadkobiercy, następcy prawnego, osoby trzeciej lub wnioskującego o wydanie interpretacji indywidualnej lub ogólnej), ustanawiającego pełnomocnika do doręczeń, takie jak dane identyfikacyjne, adres, dane kontaktowe.

W bloku B.1. przewidziano pola 6 i 7, które należy wypełnić gdy podmiot ustanawiający pełnomocnika do doręczeń będzie nierezydentem nieposiadającym identyfikatora podatkowego NIP lub PESEL. W takim przypadku należy wskazać numer i serię paszportu lub innego dokumentu potwierdzającego tożsamość lub inny numer identyfikacyjny oraz kraj wydania dokumentu.

W sekcji C należy wskazać dane identyfikacyjne pełnomocnika do doręczeń.

W bloku C.1., C.2. i C.3. należy wskazać dane pełnomocnika takie jak: dane identyfikacyjne, adres do doręczeń czy dane kontaktowe (nr telefonu, faxu czy adres poczty elektronicznej podanie informacji w bloku C.3. nie będzie obowiązkowe).

W bloku C.1. przewidziano pola 24 i 25, które należy wypełnić gdy pełnomocnik do doręczeń będzie nierezydentem nieposiadającym identyfikatora podatkowego NIP lub PESEL. W takim przypadku należy wskazać numer i serię paszportu lub innego dokumentu potwierdzającego tożsamość lub inny numer identyfikacyjny oraz kraj wydania dokumentu.

W sekcji D należy określić zakres obowiązywania pełnomocnictwa do doręczeń wskazując sprawę podatkową lub inną sprawę należącą do właściwości organu podatkowego lub organu kontroli skarbowej, w której został ustanowiony pełnomocnik do doręczeń (pole 40).

Podstawa prawna

Art. 138f ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz.U. 2018 r. poz. 800, z późn. zm.) Rozporządzenie Ministra Rozwoju i Finansów z dnia 17 lutego 2017 r. zmieniające rozporządzenie w sprawie wzorów pełnomocnictwa szczególnego i pełnomocnictwa do doręczeń oraz wzorów zawiadomienia o zmianie, odwołaniu lub wypowiedzeniu tych pełnomocnictw (Dz.U. 2017 poz. 349) - załącznik nr 2.

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

PPD-1 (2)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.