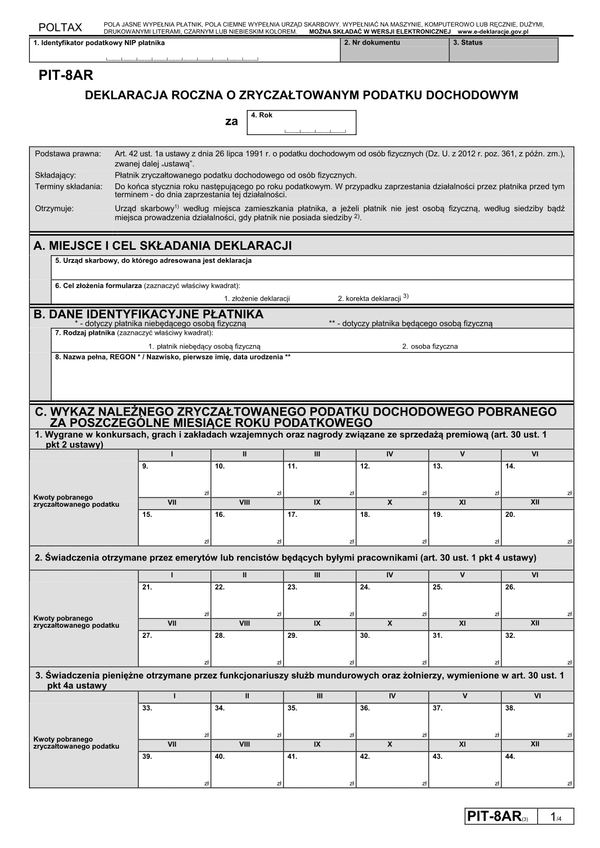

PIT-8AR (3)

Druk PIT-8AR (3) (2013) (archiwalny) Deklaracja roczna o zryczałtowanym podatku dochodowym

Do czego stosuje się PIT-8AR (3)

Wzór formularza PIT-8AR(3) obowiązuje od 26 września 2013 r. i stosuje się do przychodów (dochodów) uzyskanych od 1 stycznia 2013 r.

Deklarację składa płatnik zryczałtowanego podatku dochodowego od osób fizycznych.

Deklarację należy złożyć do końca stycznia roku następującego po roku podatkowym. W przypadku zaprzestania działalności przez płatnika przed tym terminem do dnia zaprzestania tej działalności.

PIT-8AR otrzymuje urząd skarbowy według miejsca zamieszkania płatnika, a jeżeli płatnik nie jest osobą fizyczną, według siedziby bądź miejsca prowadzenia działalności, gdy płatnik nie posiada siedziby.

Ilekroć w deklaracji jest mowa o urzędzie skarbowym - oznacza to urząd skarbowy, którym kieruje właściwy dla płatnika naczelnik urzędu skarbowego.

Deklarację dotyczącą podatku pobranego zgodnie z art. 30a ust. 2a ustawy, płatnicy, o których mowa w art. 41 ust. 10 ustawy, przesyłają do urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych.

Zgodnie z art. 81 Ordynacji podatkowej płatnik może skorygować złożoną deklarację przez złożenie deklaracji korygującej wraz z dołączonym pisemnym uzasadnieniem przyczyn korekty.

W przypadku niewpłacenia w obowiązującym terminie kwot z poz. od 189 do 200 lub wpłacenia ich w niepełnej wysokości niniejsza deklaracja stanowi podstawę do wystawienia tytułu wykonawczego, zgodnie z przepisami ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 2012 r. poz. 1015, z późn. zm.).

Za uchybienie obowiązkom płatnika grozi odpowiedzialność przewidziana w Kodeksie karnym skarbowym.

Deklarację wypełniają płatnicy określeni w art. 41 ustawy, jeżeli są obowiązani pobierać zryczałtowany podatek dochodowy od dokonywanych wypłat (świadczeń) lub stawianych do dyspozycji podatnika lub posiadacza rachunku zbiorczego, pieniędzy lub wartości pieniężnych, oraz spółdzielnie pobierające zryczałtowany podatek dochodowy stosownie do postanowień art.18 ustawy z dnia 12 listopada 2003 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. nr 202, poz. 1956, z późn. zm.).

Kwoty zryczałtowanego podatku wykazywanego w wierszach 5-9 i 13 należy obliczać z uwzględnieniem postanowień umów o unikaniu podwójnego opodatkowania.

Kwoty podatku i wynagrodzenia przysługującego płatnikom z tytułu terminowego wpłacenia podatku dochodowego zaokrągla się, zgodnie z art. 63 Ordynacji podatkowej.

Ilekroć w deklaracji jest mowa o Ordynacji podatkowej - oznacza to ustawę z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2012 r. poz. 749, z późn. zm.).

Więcej informacji na temat formularza PIT-8AR: www.platnik.e-pity.pl

Podstawa prawna

- Art.42 ust.1a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz.361, z późn. zm.), zwanej dalej "ustawą"; - Rozporządzenie Ministra Finansów z dnia 6 sierpnia 2013 r. w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych; załącznik nr 7 do ww. rozporządzenia. (Dz.U. 2013 poz. 1054)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

PIT-8AR (3)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.