KPP-R

Druk KPP-R (archiwalny) Roczna karta przychodów pracownika

Do czego stosuje się KPP-R

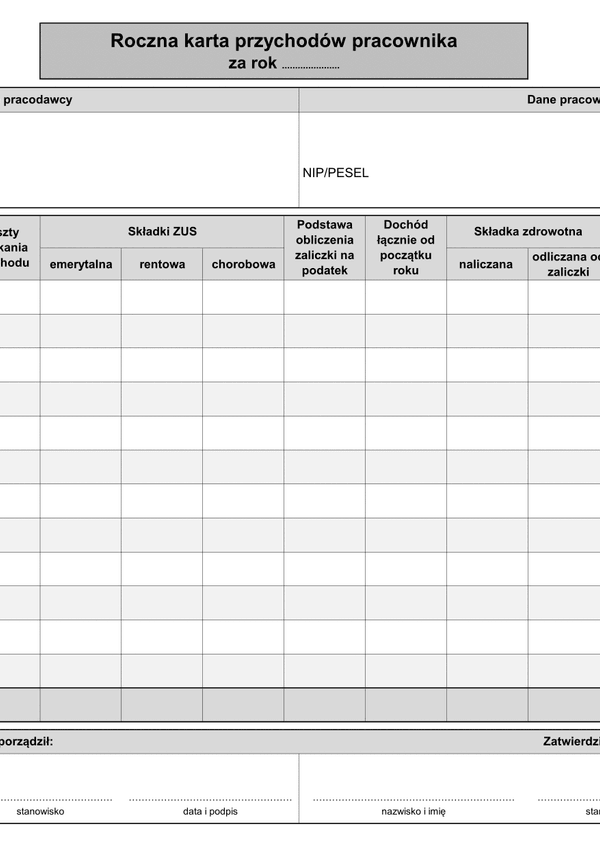

Podatnicy prowadzący księgę przychodów i rozchodów, a także opodatkowani na zasadzie ryczałtu od przychodów ewidencjonowanych obowiązani są ewidencjonować wypłaty pracownicze w formie kart przychodów pracowników. Obowiązek ten dotyczy wyłącznie zatrudnionych na umowach o pracę. Nie obejmuje zleceń czy innych podobnych umów, do których stosuje się przepisy o zleceniach czy umów o dzieło.

Karty przychodów powinny zawierać co najmniej następujące dane:

- imię i nazwisko pracownika,

- identyfikator podatkowy (numer identyfikacji podatkowej (NIP) albo numer Powszechnego Elektronicznego Systemu Ewidencji Ludności (PESEL)),

- miesiąc, w którym nastąpiła wypłata,

- sumę osiągniętych w danym miesiącu przychodów brutto (w gotówce i w naturze),

- koszty uzyskania przychodu,

- składkę na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe),

- podstawę obliczenia zaliczki w danym miesiącu,

- kwotę należnej zaliczki na podatek dochodowy obliczonej zgodnie z przepisami ustawy o podatku dochodowym,

- składkę na powszechne ubezpieczenie zdrowotne,

- należną zaliczkę na podatek dochodowy,

- datę przekazania zaliczki na rachunek urzędu skarbowego, którym kieruje właściwy naczelnik urzędu skarbowego.

Choć karta nie musi być podpisywana, jako dokument księgowy lub ewidencyjny warto, by posiadała ona podpisy ze strony sporządzającego je pracownika odpowiedzialnego za naliczanie wynagrodzeń oraz odprowadzania zaliczki na podatek do urzędu skarbowego.

Karty przychodów można połączyć z dokumentacją pracowniczą i natomiast karty samodzielnie nie stanowią dowodu księgowego poniesienia jakiegokolwiek kosztu. Dopiero potwierdzenie wydatku (wypłata wynagrodzenia potwierdzona przez pracownika, dowód przelewu bankowego, dokument potwierdzający płatność na rzecz organu skarbowego) w połączeniu z kartą przychodów może łącznie stanowić potwierdzenie kosztów podatkowych.

Podstawa prawna

Par. 5 ust. 2 rozporządzenia z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. 2003, nr 152, poz. 1475 ze zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

KPP-R

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.