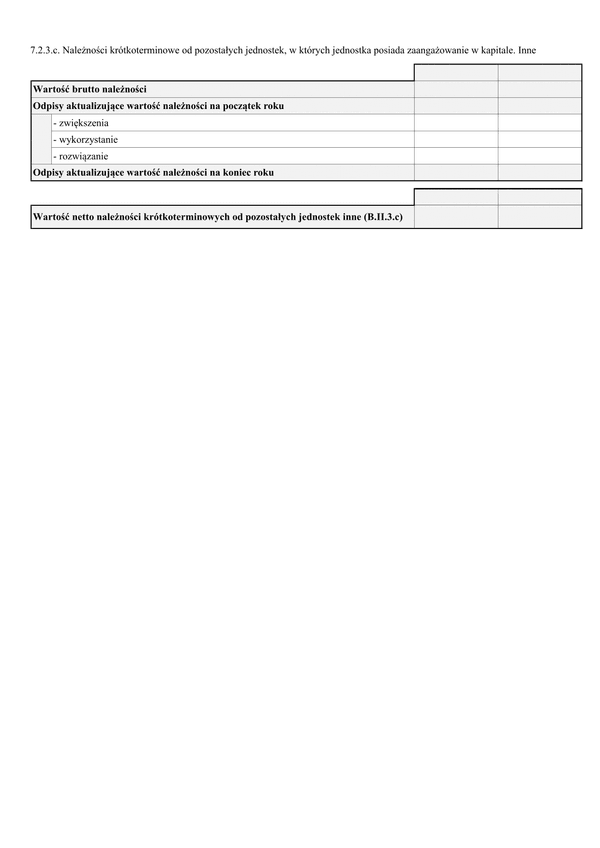

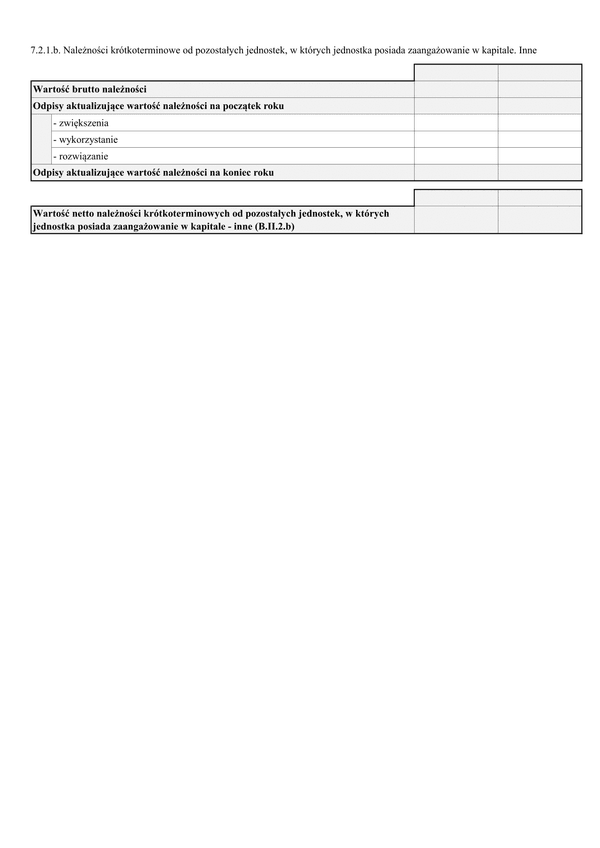

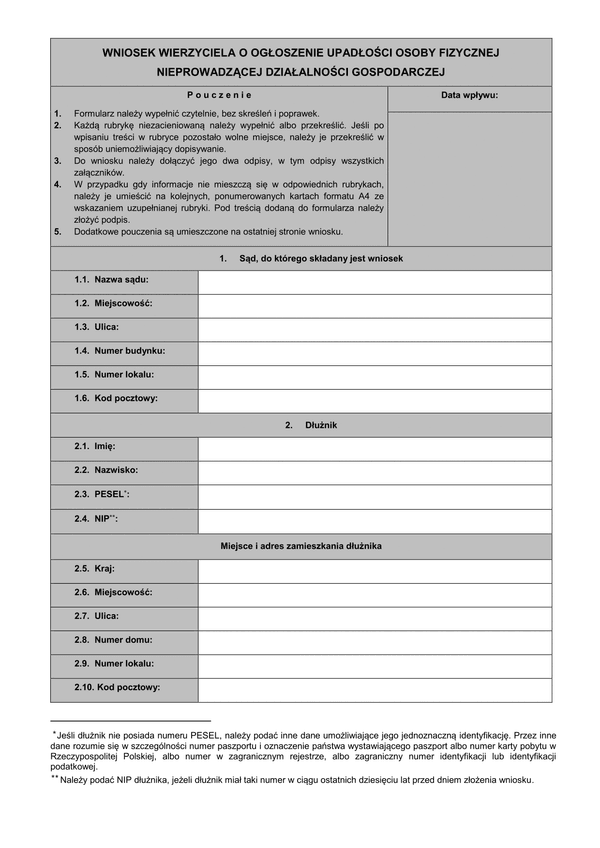

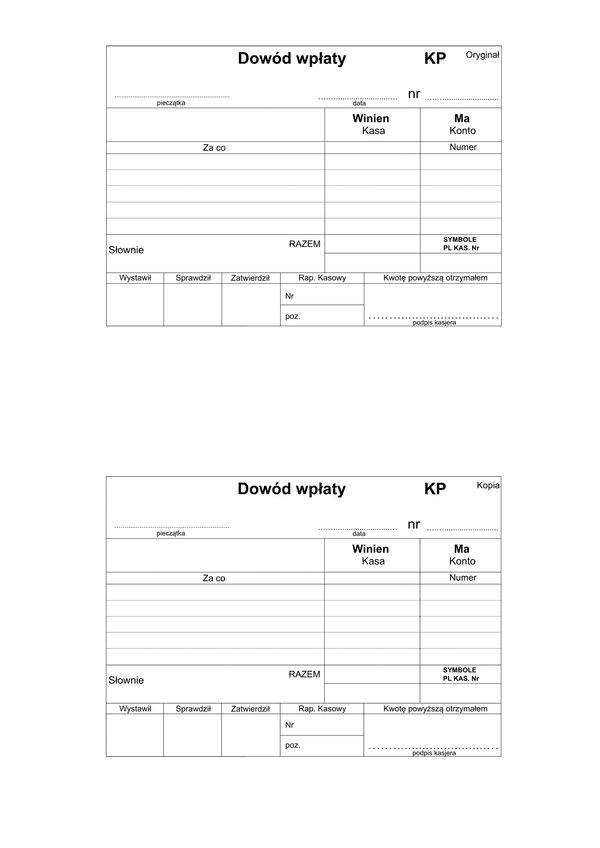

KP

Druk KP Dowód wpłaty

Do czego stosuje się KP

Dokument potwierdzający dokonanie wpłaty stanowi dowód dokonania czynności w określonej wartości oraz w określonej dacie. Istota potwierdzenia wpłaty wynika zatem z możliwości zwolnienia wpłacającego ze zobowiązania do wartości, na jaką opiewa płatność oraz uwalnia go od odsetek za zwłokę w przypadku zobowiązań przeterminowanych.

Dokument wpłaty stanowi podstawowe potwierdzenie utrzymania stanu konta w wartościach wskazanych w księgach. Zestawienie dokumentów KP i KW oraz dowodów wpłat i wypłat pozwala na utrzymywanie rzetelności i prawidłowości prowadzonych ksiąg i zapisów w nich dokonywanych oraz stanowi element pełnego obrazu obrotu pieniężnego dokonywanego przez jednostkę.

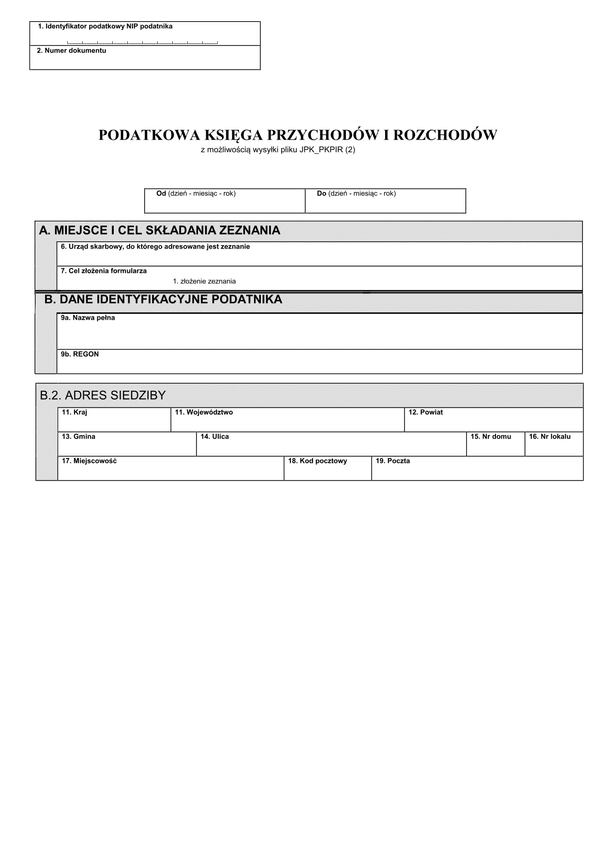

Przepisy nie określają wzoru Dowodu Wpłaty. Dokument ten powinien zatem spełniać warunki określone w art. 21 ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jedn.: Dz. U. z 2013 r. poz. 330 z późn. zm.) dla dowodu księgowego lub w przypadku uproszczonej księgowości rozporządzenia z dnia z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. 2003, nr 152, poz. 1475).

Oprócz dowodów wpłaty i wypłaty jednostka powinna dokumentować obrót gotówkowy (móc udowodnić rozchody i przychody gotówki) oraz obrót bezgotówkowy (dowody przelewów bankowych, dowody zapłaty).

Dowód powinien zawierać:

- dane firmy - wypłacającego

- dla kogo - kontrahent, pracownik, pośrednik, dostawca,

- miejscowość, data, numer dokumentu,

- wartość wypłaty,

- określenie celu wypłaty (zapłata za fakturę, zaliczka),

- podpis wypłacającego (obsługującego kasę),

- podpis przyjmującego.

Należy pamiętać, że zasady określania terminu wpłaty ustala się inaczej dla celów prawa cywilnego, a inaczej – w przypadkach zobowiązań publicznoprawnych. Zwolnienie ze zobowiązania nie musi nastąpić w dacie dokonania płatności (wystawienia dowodu wpłaty), lecz w dacie faktycznego postawienia pieniędzy do dyspozycji wierzyciela.

Podstawa prawna

- Art. 21 ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jedn.: Dz. U. z 2013 r. poz. 330 z późn. zm.) - dla dowodu księgowego; - Rozporządzenie z dnia z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. 2003, nr 152, poz. 1475). - w przypadku uproszczonej księgowości.

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

KP

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.