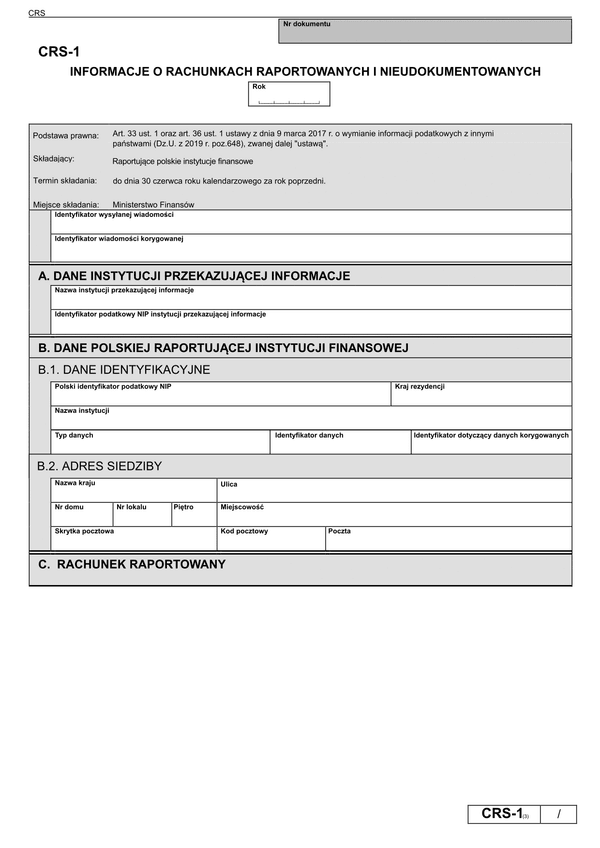

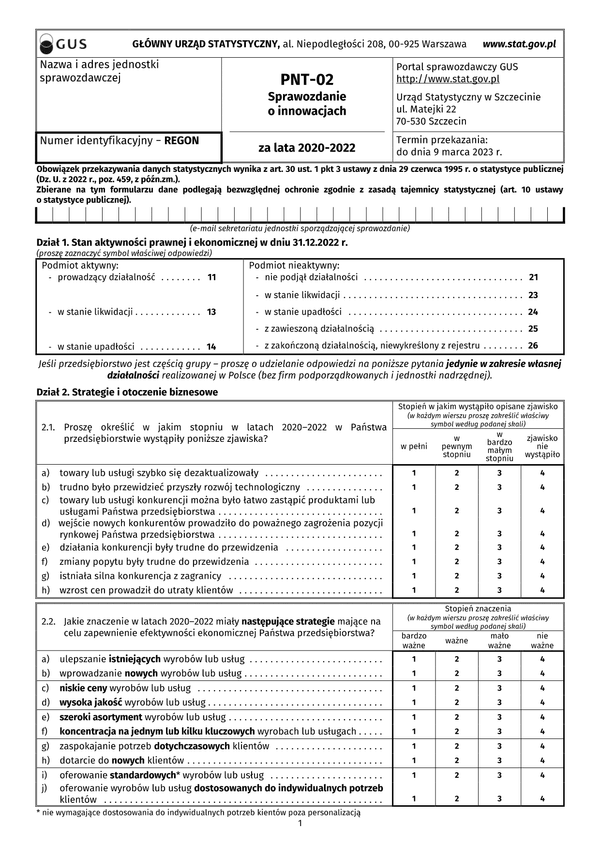

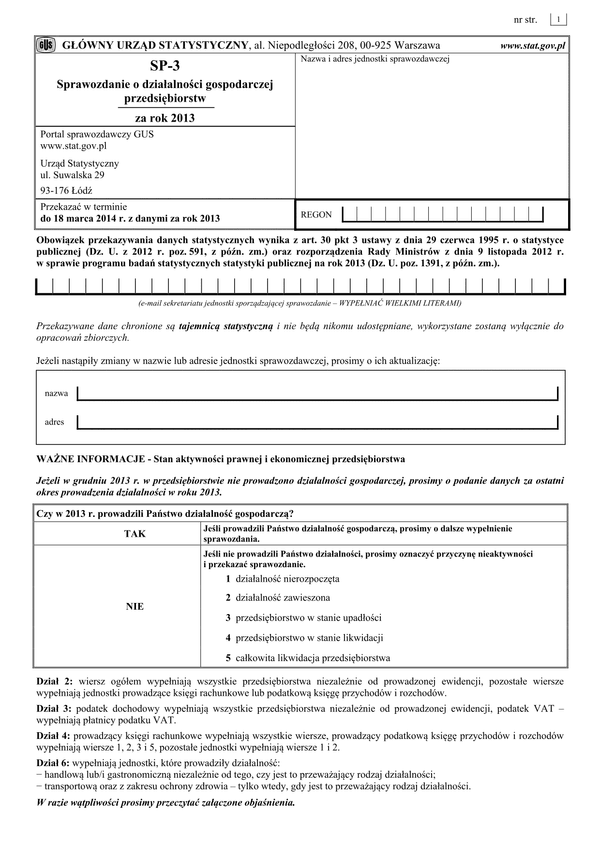

GUS SP-3 (2013)

Druk GUS SP-3 (2013) (archiwalny) Sprawozdanie o działalności gospodarczej przedsiębiorstw za rok 2013

Do czego stosuje się GUS SP-3 (2013)

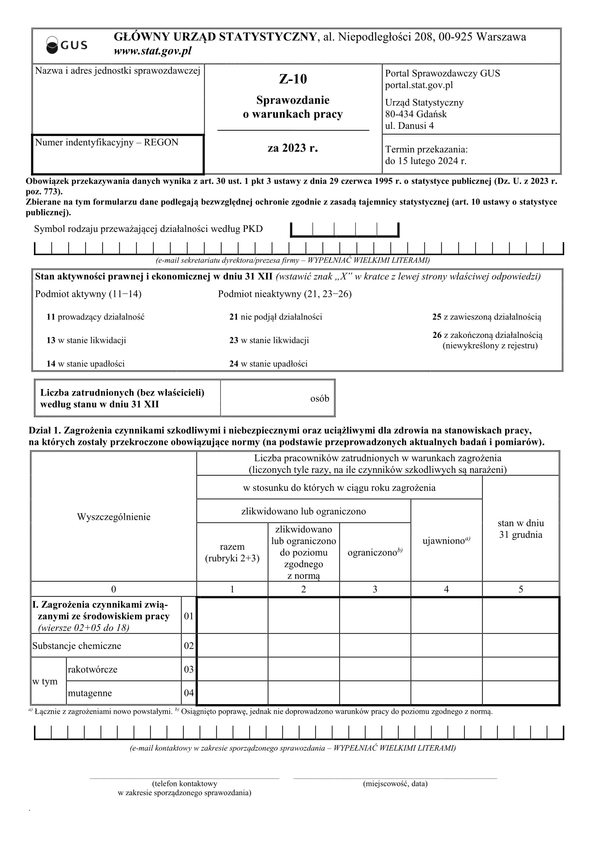

Obowiązek przekazywania danych statystycznych wynika z art. 30 pkt 3 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. z 2012 r. poz. 591, z późn. zm.) oraz rozporządzenia Rady Ministrów z dnia 9 listopada 2012 r. w sprawie programu badań statystycznych statystyki publicznej na rok 2013 (Dz. U. poz. 1391, z późn. zm.).

Jeżeli w grudniu 2013 r. w przedsiębiorstwie nie prowadzono działalności gospodarczej, prosimy o podanie danych za ostatni

okres prowadzenia działalności w roku 2013.

SP-3 podstawowe informacje i wyniki badania

Załącznik do objaśnień do sprawozdawczości zatrudnienia i wynagrodzeń - składniki wynagrodzeń w pdf

Wyciąg z Polskiej Klasyfikacji Działalności do sprawozdania SP-3

Dane wykazywane na sprawozdaniu należy wypełnić w pełnych złotych.

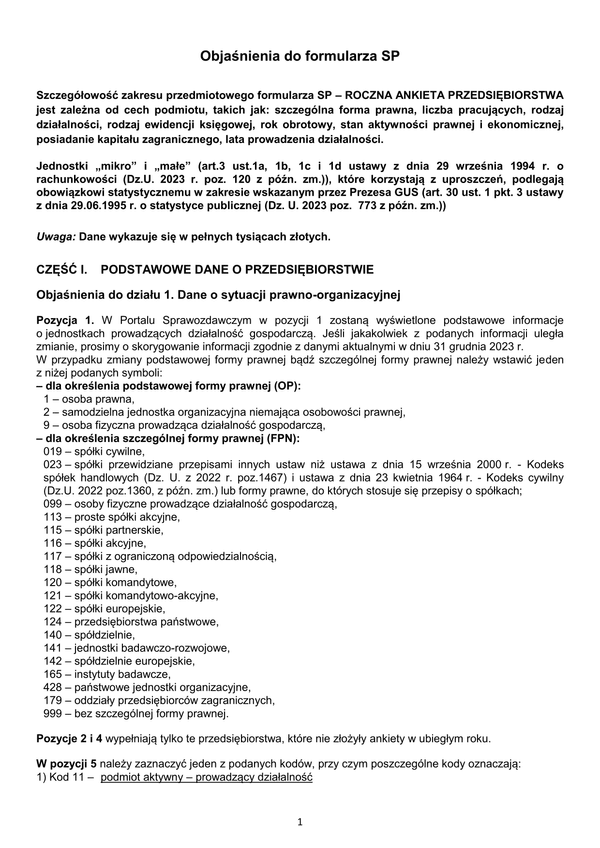

Objaśnienia do formularza SP-3

Dział 1. Pracujący i wynagrodzenia.

Punkt 5

Podana kwota wynika z rozporządzenia Rady Ministrów z dnia 14 września 2012 r. w sprawie wysokości minimalnego

wynagrodzenia za pracę w 2013 r. (Dz. U. 2012 Nr 0, poz. 1026).

Liczbę zatrudnionych należy podać bez osób huczniówj zatrudnionych na podstawie umowy o pracę w celu przygotowania

zawodowego: nakładców i agentów.

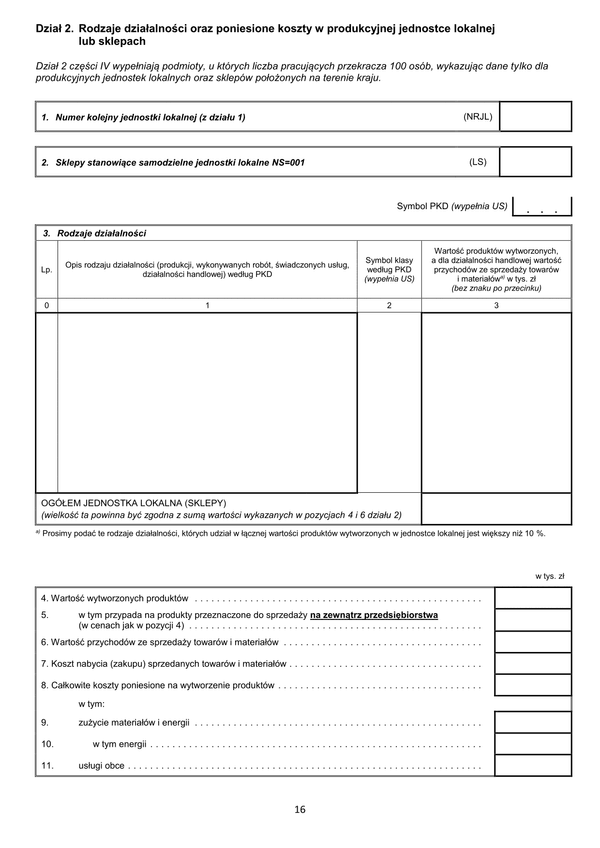

Dział 2. Wartość brutto środków trwałych i nakłady na budowę, ulepszenie i zakup środków trwałych w 2013 r.

Punkt 1

Za środki trwałe stanowiące własność lub współwłasność przedsiębiorstwa uznaje się nabyte (w tym również na podstawie

umowy o leasing finansowy) lub wytworzone we własnym zakresie składniki majątkowe o przewidywanym okresie używania

dłuższym niż rok: przeznaczone na własne potrzeby jednostki lub do oddania w używanie na podstawie umowy najmu: dzierżawy

lub leasingu operacyjnego.

Wartości nakładów na środki trwałe obejmują wydatki poniesione na: nabycie środków trwałych, wytworzenie środków

trwałych na własne potrzeby, inwestycje rozpoczęte, ulepszenia istniejących środków trwałych oraz wartość brutto środków

trwałych przyjętych w leasing finansowy.

Przedsiębiorstwa, które nie mogą odliczać podatku VAT (jest on wliczany do wartości środka trwałego), wykazują nakłady

inwestycyjne łącznie z podatkiem VAT.

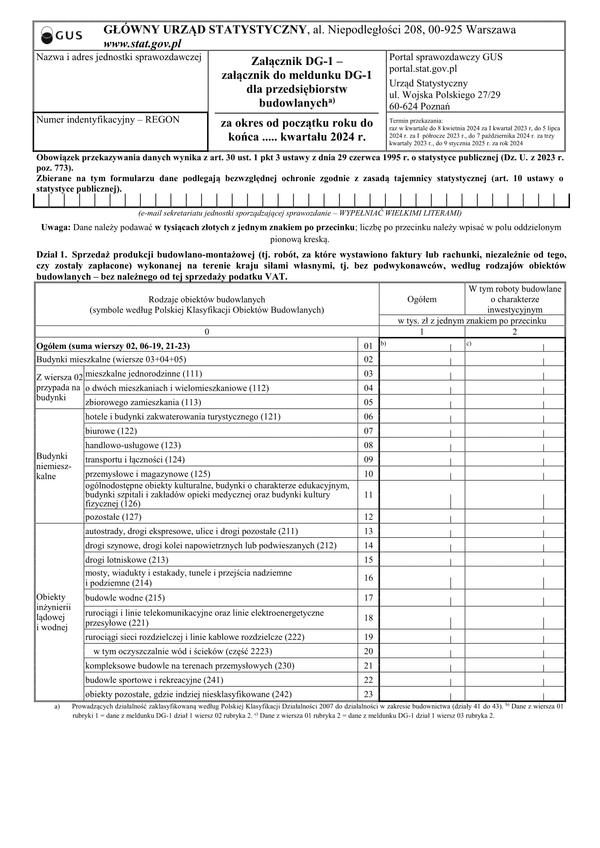

Inwestorzy budujący budynki mieszkalne z przeznaczeniem do sprzedaży (np. deweloperzy, spółdzielnie, TBS) w rubryce 2 wykazują również poniesione w roku sprawozdawczym koszty ich budowy.

Dział 4. Przychody i koszty z całokształtu działalności w 2013 r.

Punkt A, wiersz 1

Przychody netto z całokształtu działalności to:

− przychody ze sprzedaży produktów, robót, usług hotrzymane i należnej:

− przychody ze sprzedaży towarów i materiałów, środków trwałych, wyposażenia i inwestycji:

− pozostałe przychody operacyjne hotrzymane i należnej,

− przychody finansowe.

Jednostki prowadzące:

− podatkową księgę przychodów i rozchodów przepisują wartość zaksięgowaną w kolumnie Z „Razem przychód”:

− ewidencję przychodów sumują zapisy zaksięgowane w kolumnie 10 „Ogółem przychód” za okres styczeń – grudzień.

Punkt B, wiersz 2

Koszty z całokształtu działalności to:

− koszty działalności operacyjnej,

− pozostałe koszty operacyjne,

− koszty finansowe.

Jednostki prowadzące podatkową księgę przychodów i rozchodów sumują wartości z kolumny 10 „Zakup towarów handlowych

i materiałów według cen zakupu”: z kolumny 11 "Koszty uboczne zakupu" oraz kolumny 14 "Razem wydatki".

Koszty powinny obejmować kwoty wynagrodzeń brutto łącznie ze składkami na ubezpieczenie społeczne i na fundusz pracy.

Punkt B,wiersz 5

Wartość podatku akcyzowego wypełniają jednostki będące producentami wyrobów akcyzowych.

Podatek należny od sprzedaży dotyczy wyrobów własnej produkcji i usług bez ewentualnych odliczeń podatku akcyzowego

zapłaconego przy zakupie: np. samochodu lub wyrobów alkoholowych.

Dział 6. Informacje specjalistyczne za 2013 r.

Punkt 1A

Sprzedaż detaliczna – sprzedaż towarów własnych i komisowych (nowych i używanych) w punktach sprzedaży detalicznej.

innych punktach sprzedaży (np. składy, magazyny) w ilościach odpowiadających potrzebom indywidualnych konsumentów.

W wartości sprzedaży detalicznej uwzględnia się wartość wytworzonych wyrobów sprzedawanych we własnych punktach

sprzedaży detalicznej.

Sprzedaż hurtowa – odsprzedaż zakupionych towarów we własnym imieniu, zwykle nieostatecznym odbiorcom (innym

hurtownikom, detalistom, producentom).

Punkt 2B

Bary – jadłodajnie, bary (uniwersalne, szybkiej obsługi, przekąskowe, mleczne, bistra), kawiarnie, herbaciarnie, piwiarnie.

Punkty gastronomiczne – prowadzą ograniczoną działalność gastronomiczną (catering, smażalnie, pijalnie, lodziarnie, bufety

w kinach, na stadionach itp.)

Podstawa prawna

- Rozporządzenie Prezesa Rady Ministrów z dnia 28 stycznia 2014 r. zmieniające rozporządzenie w sprawie określenia wzorów formularzy sprawozdawczych, objaśnień co do sposobu ich wypełniania oraz wzorów kwestionariuszy i ankiet statystycznych stosowanych w badaniach statystycznych ustalonych w programie badań statystycznych statystyki publicznej na rok 2013 (Dz.U. 2014 poz. 178); - Art. 30 pkt 3 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. z 2012 r. poz. 591, z późn. zm.), Rozporządzenie Rady Ministrów z dnia 9 listopada 2012 r. w sprawie programu badań statystycznych statystyki publicznej na rok 2013 (Dz. U. poz. 1391, z późn. zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

GUS SP-3 (2013)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.