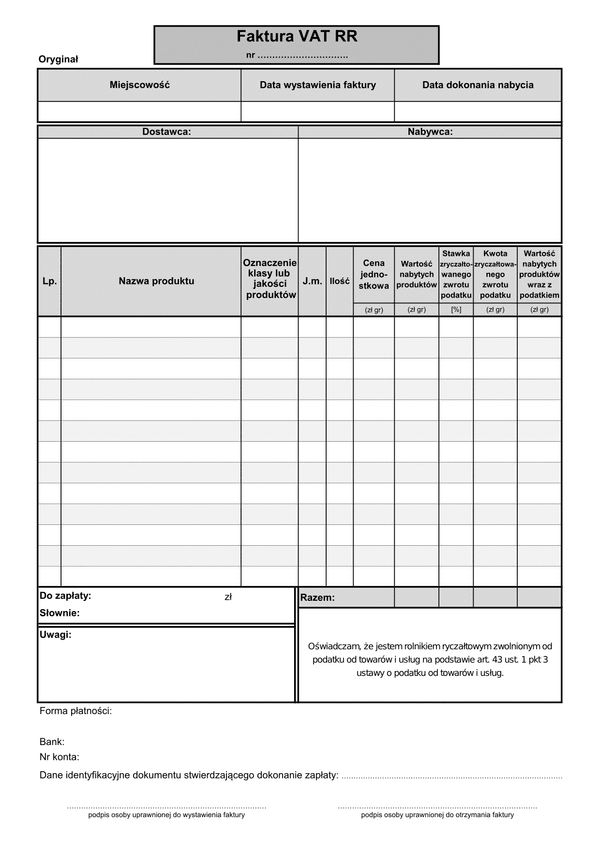

FV-RR

Druk FV-RR (archiwalny) Faktura VAT RR

Do czego stosuje się FV-RR

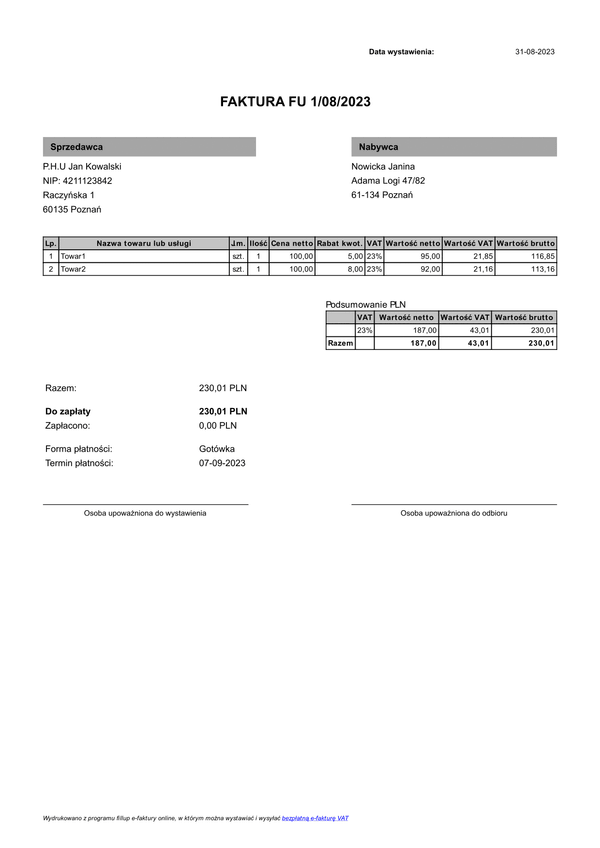

Podatnik zarejestrowany jako podatnik VAT czynny nabywający produkty rolne od rolnika ryczałtowego wystawia w dwóch egzemplarzach fakturę dokumentującą nabycie tych produktów. Fakturę VAT-RR wystawia się w oryginale i kopii, nie należy wystawiać jej w dwóch egzemplarzach. Oryginał faktury jest przekazywany dostawcy czyli podmiotowi dokonującemu dostawy produktów rolnych.

Zryczałtowany zwrot podatku VAT przypada rolnikowi ryczałtowemu. Stawka podatku zwracanego rolnikowi to 7% podstawy jej ustalenia.

Zryczałtowany zwrot podatku zwiększa u nabywcy produktów rolnych (podatnika VAT czynnego) kwotę podatku naliczonego w rozliczeniu za okres rozliczeniowy, w którym dokonano zapłaty, pod warunkiem że:

-

nabycie produktów rolnych jest związane z dostawą opodatkowaną;

-

zapłata należności za produkty rolne, obejmująca również kwotę zryczałtowanego zwrotu podatku, nastąpiła na rachunek bankowy rolnika ryczałtowego nie później niż 14 dnia, licząc od dnia zakupu, z wyjątkiem przypadku, gdy rolnik zawarł umowę z podmiotem nabywającym produkty rolne określającą dłuższy termin płatności (ewentualnie może to nie być cała kwota z faktury, lecz różnica między kwotą należności za dostarczone produkty rolne a kwotą należności za towary i usługi dostarczone rolnikowi ryczałtowemu przez nabywcę tych produktów rolnych);

-

w dokumencie stwierdzającym dokonanie zapłaty należności za produkty rolne zostaną podane numer i data wystawienia faktury potwierdzającej nabycie tych produktów albo na fakturze potwierdzającej zakup produktów rolnych podano dane identyfikacyjne dokumentu stwierdzającego dokonanie zapłaty.

Za datę dokonania zapłaty uważa się datę wydania dyspozycji bankowej przekazania środków finansowych na rachunek bankowy rolnika ryczałtowego, jeżeli dyspozycja ta została zrealizowana.

Obowiązek wystawienia faktury oraz zewidencjonowania jej spoczywa na podatniku VAT. Rolnik ryczałtowy w zakresie prowadzonej działalności rolniczej dostarczający produkty rolne zwolniony jest natomiast z obowiązków ewidencyjnych, w szczególności z:

- wystawiania faktur;

- prowadzenia ewidencji dostaw i nabyć towarów i usług;

- składania w urzędzie skarbowym deklaracji podatkowej VAT,

- dokonania zgłoszenia rejestracyjnego dla celów tego podatku.

Podstawa prawna

Art. 116 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. 2011, nr 177, poz. 1054). Ustawa z dnia 4 lipca 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. 2019, poz. 1520).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

FV-RR

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.