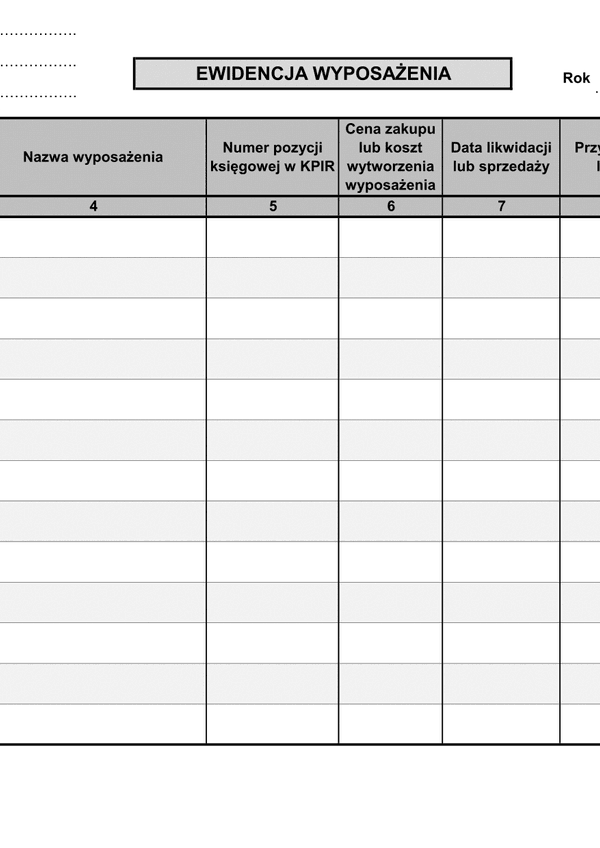

EW

Druk EW (archiwalny) Ewidencja wyposażenia

Do czego stosuje się EW

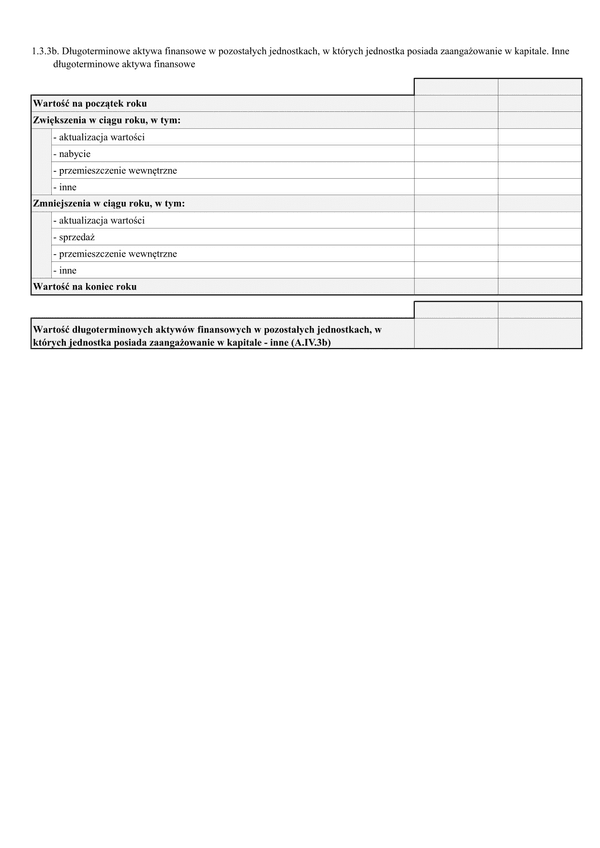

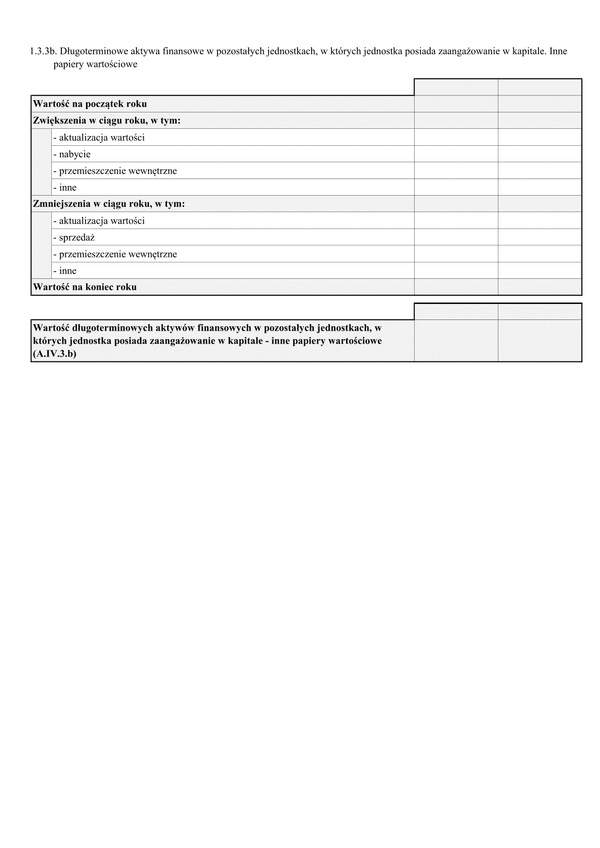

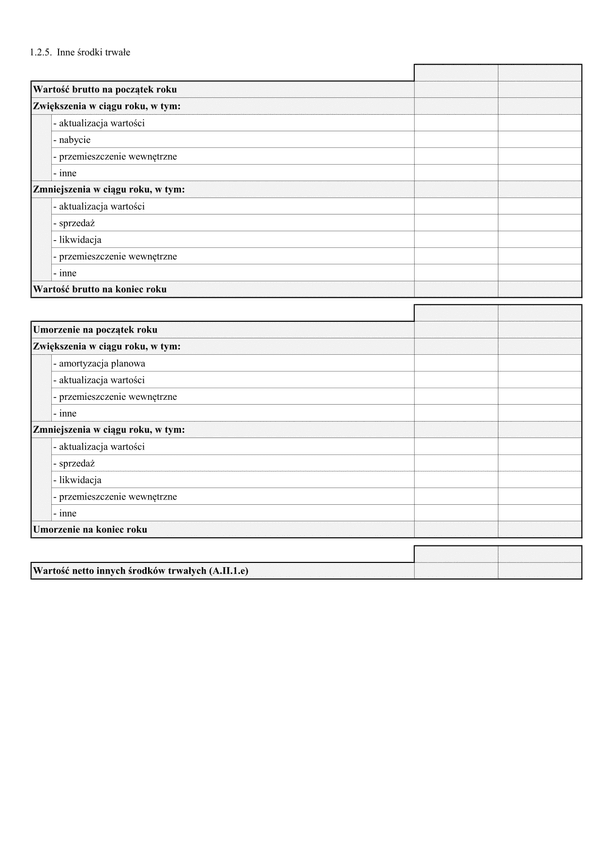

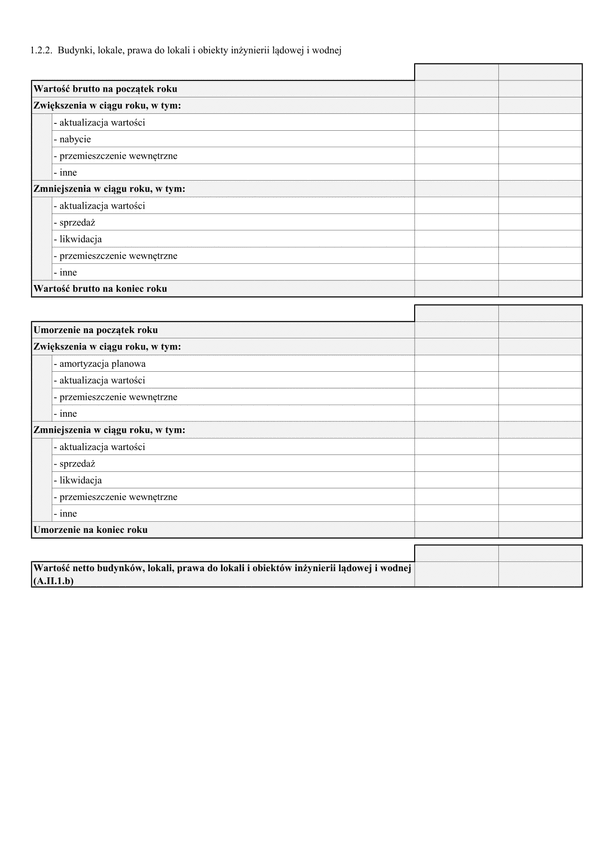

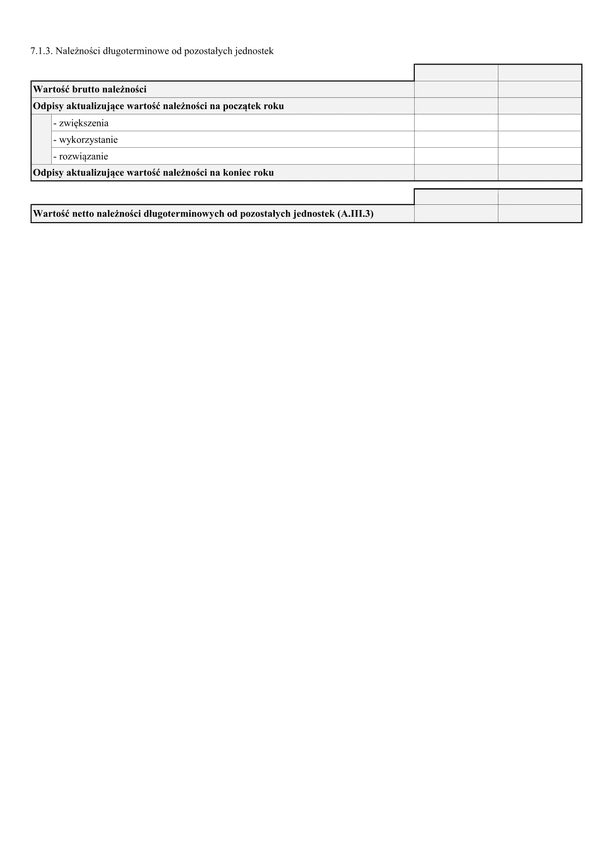

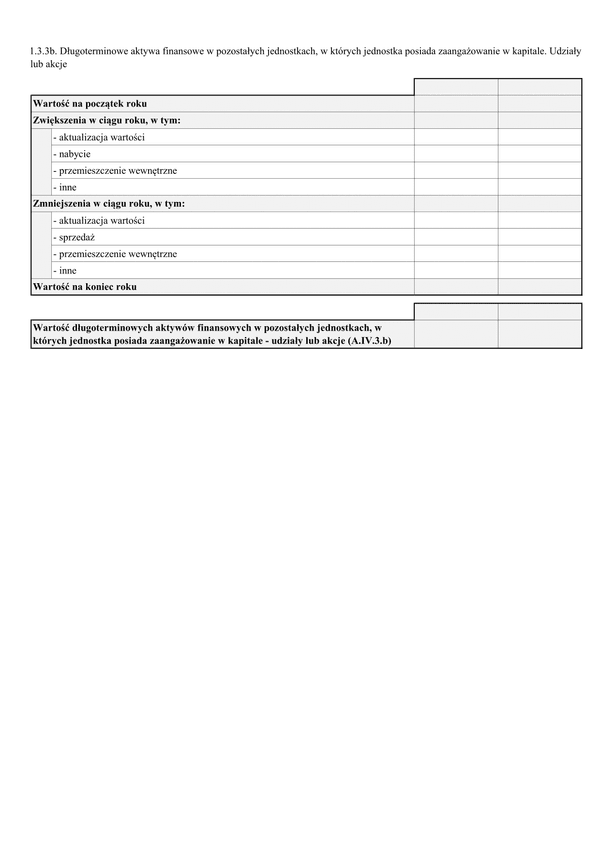

Podatnicy prowadzący uproszczoną księgowość (podatkowa księga przychodów i rozchodów), jak również rozliczający się z tytułu przychodów opodatkowanych ryczałtowo (prowadzący ewidencję przychodów), zobowiązani są ujmować posiadane wyposażenie, którego wartość w chwili nabycia przekracza 1500 zł, w ewidencji wyposażenia. Wyposażenie o wartości początkowej do 1.500 zł, jak również składniki majątku nie zaliczone do wyposażenia, których wartość początkowa jest wyższa lub równa 1500 zł, nie podlegają ujęciu w ewidencji wyposażenia. Powyższa zasada, zgodnie z którą majątku nie trzeba wprowadzić do ewidencji wyposażenia, dotyczy zarówno majątku obrotowego jednostki (towary i wyroby, odpady, braki, produkty gotowe i w trakcie produkcji), jak i majątku trwałego, który ze względu na decyzję podmiotu zaliczony zostaje do środków trwałych.

Natomiast składniki majątku o wartości początkowej przekraczającej 3500 zł, które zgodnie z decyzją podmiotu ujmowane są bezpośrednio w kosztach i okres ich używania nie przekracza roku, należy ująć w ewidencji wyposażenia.

Przepisy prawa nie wprowadzają jednolitego wzoru ewidencji, wskazują natomiast minimalną ilość danych, jaką dokument prowadzony przez podatnika powinien zawierać. Ewidencja może być prowadzona zarówno w formie papierowej, jak i elektronicznej. Powinna być prowadzona na bieżąco i ujmować zmiany stanu składników majątku podmiotu.

Podstawa prawna

Par. 4 ust. 2 rozporządzenia z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. 2003, nr 152, poz. 1475 ze zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

EW

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.