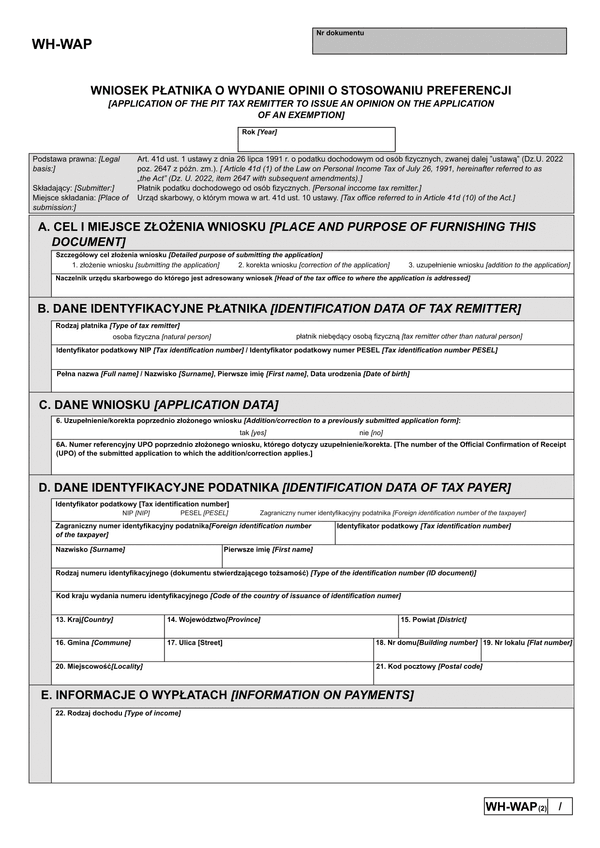

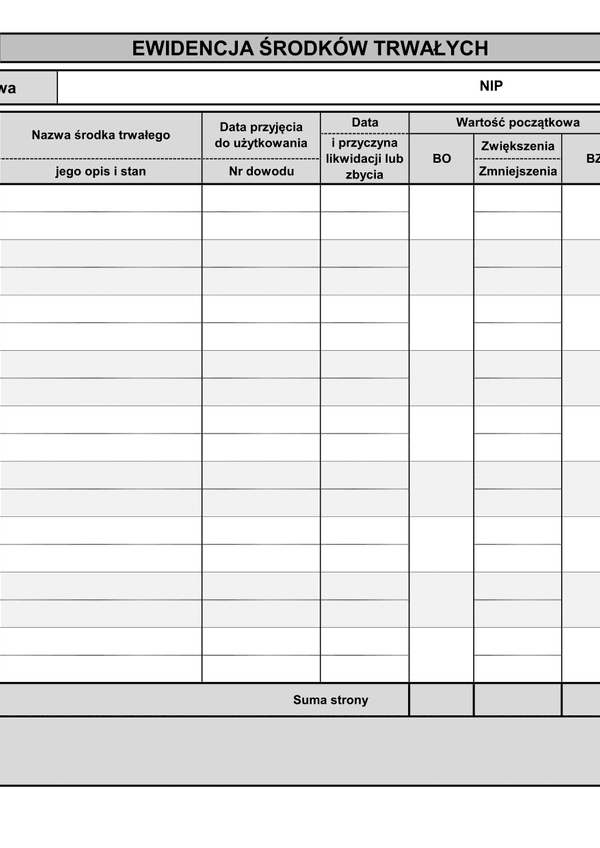

EST

Druk EST (archiwalny) Ewidencja środków trwałych - książka inwentarzowa z tabelą amortyzacyjną

Do czego stosuje się EST

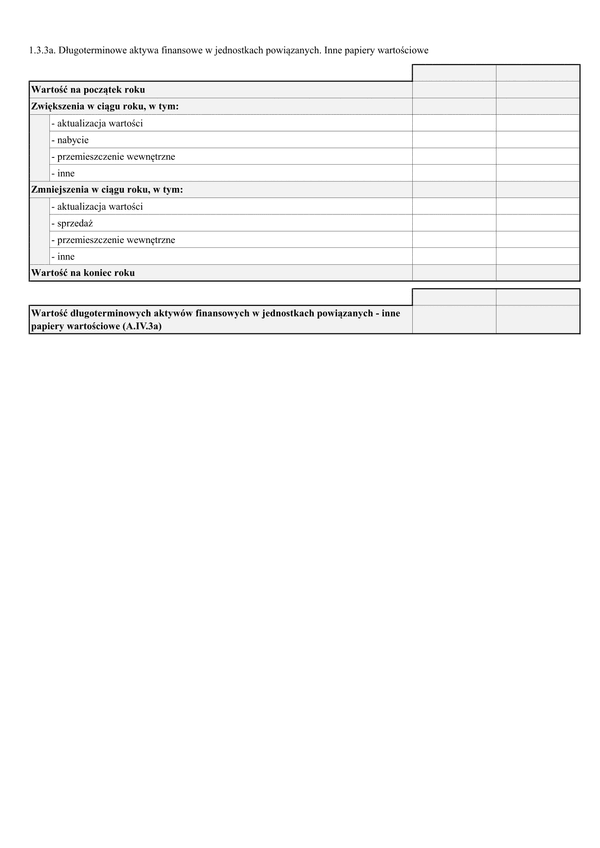

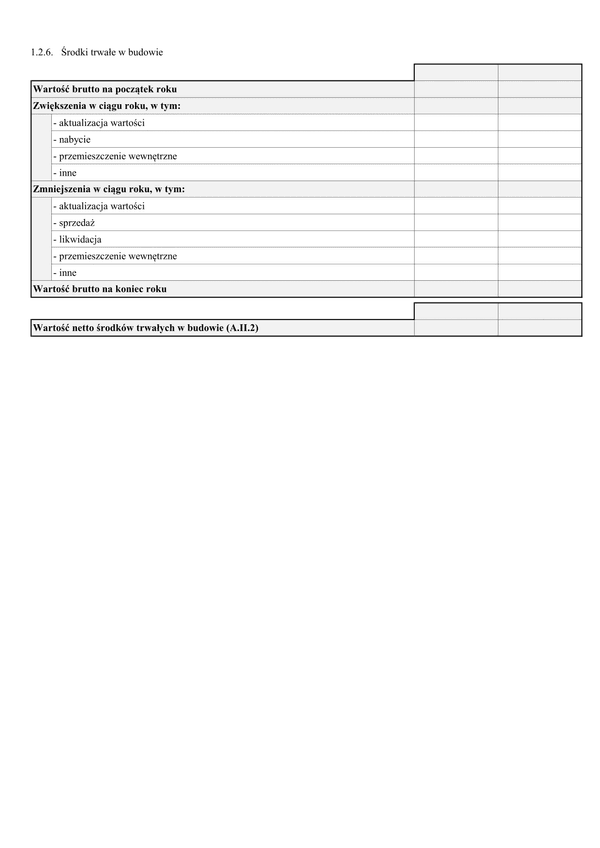

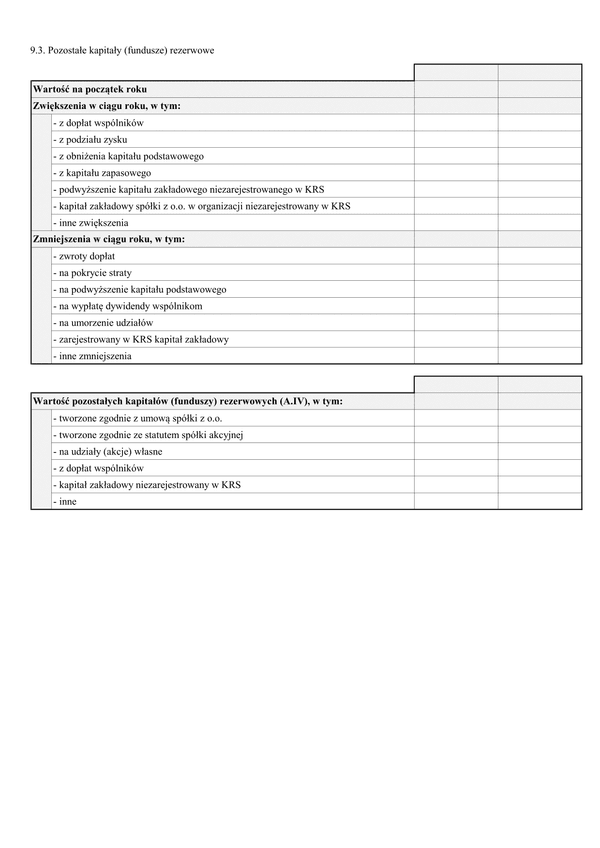

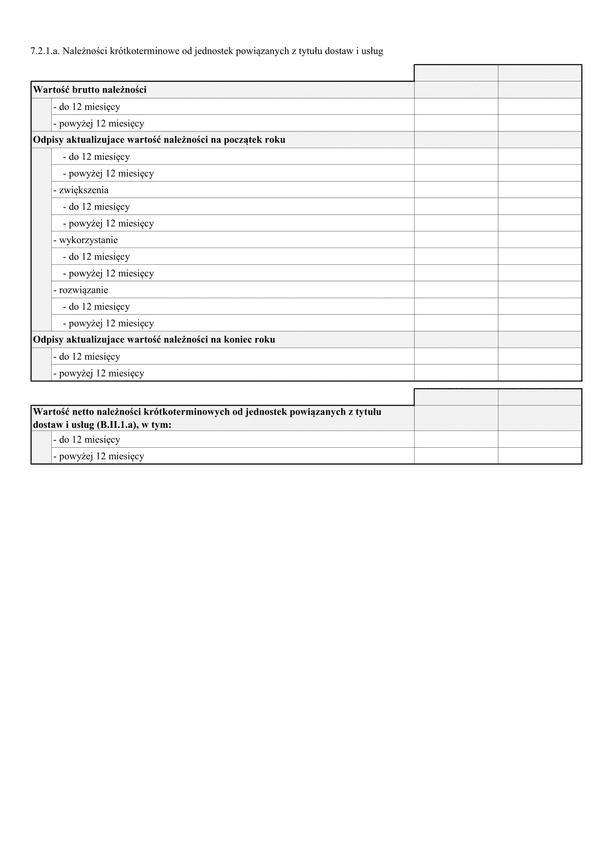

Podmioty prowadzące pełną rachunkowość oraz podatkową księgę przychodów i rozchodów zobowiązane są prowadzić ewidencję środków trwałych oraz wartości niematerialnych i prawnych pod rygorem nieujmowania jako koszt podatkowy rat amortyzacyjnych naliczanych w związku z użytkowaniem środków trwałych.

Tabela amortyzacyjna środków trwałych pozwala w szybszy sposób wprowadzić do ewidencji składnik majątku jednostki. Od rodzaju przyjętej amortyzacji zależy, w jakim tempie oraz w jakich ratach podatnik rozliczy wartość początkową środka trwałego lub wartości niematerialnej i prawnej w kosztach uzyskania przychodów.

Składnik majątku wprowadzony powinien zostać do ewidencji najpóźniej w miesiącu przyjęcia go do używania. Jeżeli podatnik nie wprowadzi go do tej ewidencji, nie może aż do momentu ujęcia go w niej rozliczać rat amortyzacyjnych. Późniejsze ujęcie to tzw. ujawnienie środka trwałego, pozwalając rozliczać odpisy amortyzacyjne dopiero od miesiąca następującego po miesiącu ujawnienia.

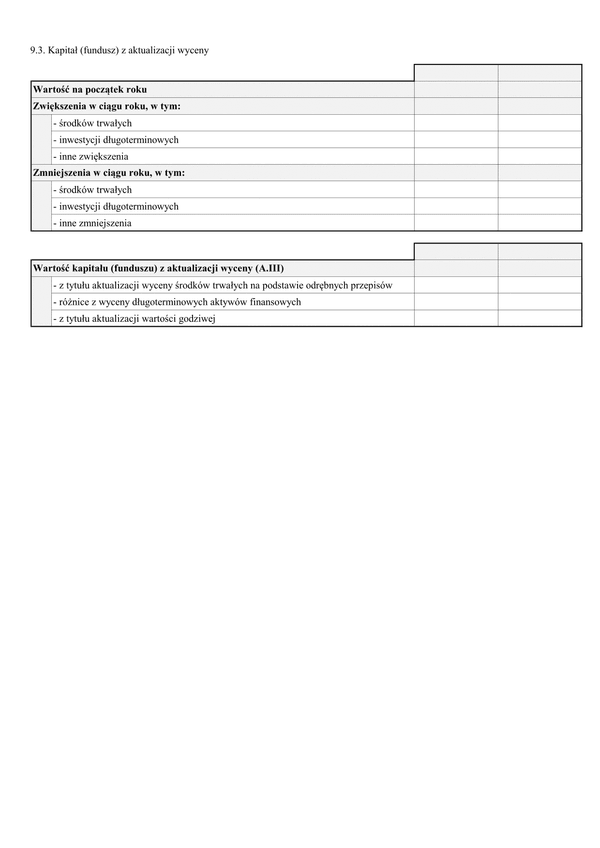

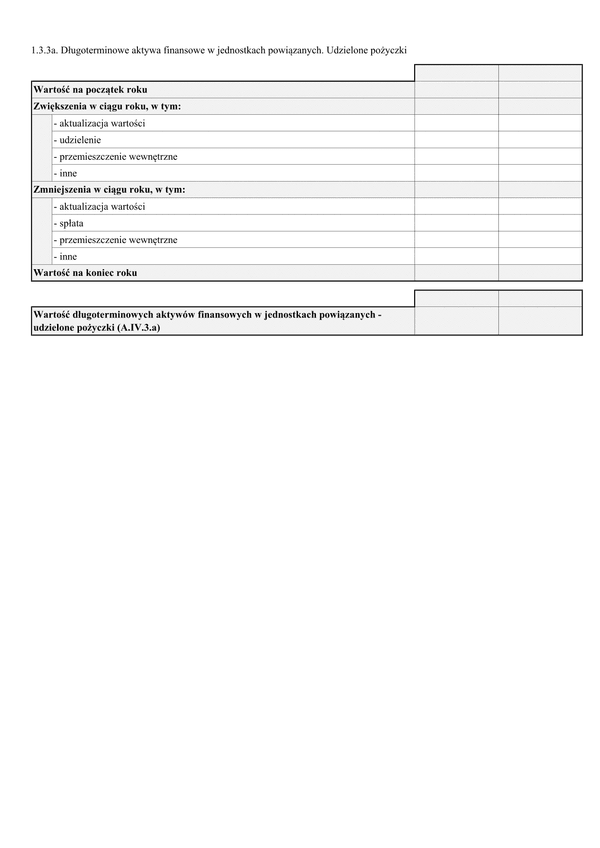

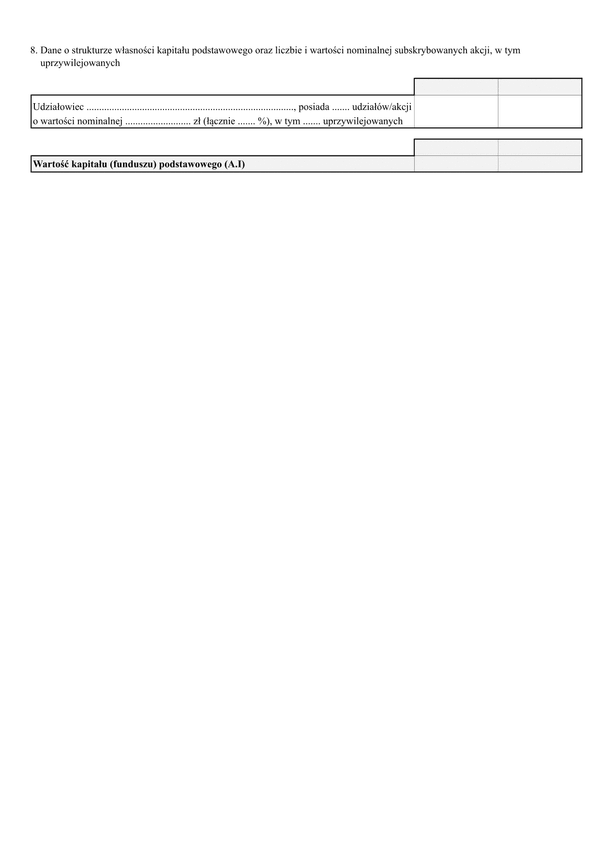

Nie ma oficjalnego druku ewidencji, wskazanego przez przepisy prawa. Nie ma ograniczeń, co do formy jej prowadzenia. Ewidencja nie może zawierać jednak mniej elementów niż wskazane poniżej:

- liczbę porządkową;

- datę nabycia;

- datę przyjęcia do używania;

- określenie dokumentu stwierdzającego nabycie;

- określenie środka trwałego lub wartości niematerialnej i prawnej;

- symbol Klasyfikacji Środków Trwałych;

- wartość początkową;

- stawkę amortyzacyjną;

- kwotę odpisu amortyzacyjnego za dany rok podatkowy i narastająco za okres dokonywania tych odpisów, w tym także, gdy składnik majątku był kiedykolwiek wprowadzony do ewidencji (wykazu), a następnie z niej wykreślony i ponownie wprowadzony;

- zaktualizowaną wartość początkową;

- zaktualizowaną kwotę odpisów amortyzacyjnych;

- wartość ulepszenia zwiększającą wartość początkową;

- datę likwidacji oraz jej przyczynę albo datę zbycia.

Ewidencję należy na bieżąco aktualizować. Choć wprowadzenie do ewidencji nie wymaga dodatkowych dokumentów, standardowo przyjmuje się stosowanie druków: OT (wprowadzenie środka trwałego), LT (likwidacja środka trwałego).

Podstawa prawna

Art. 22n ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. 2012, poz. 361).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

EST

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.