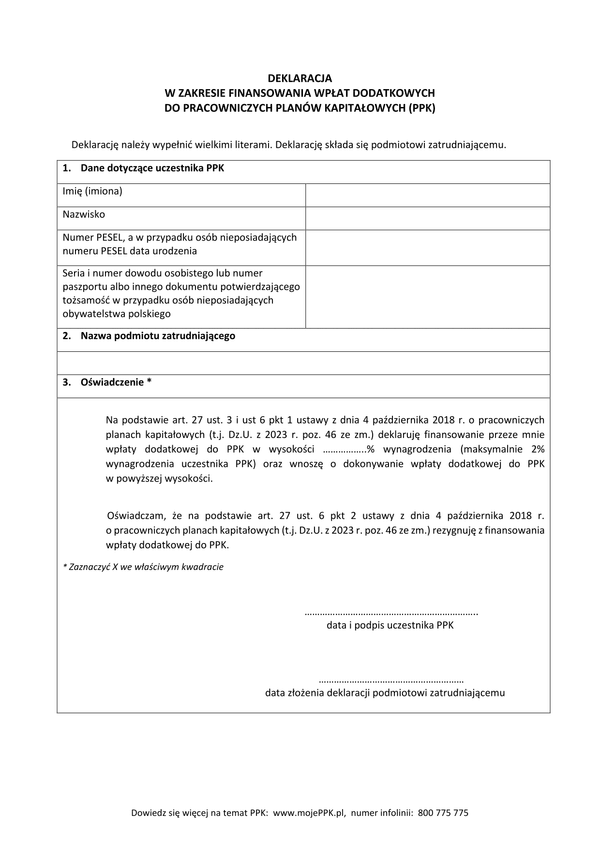

EPPDG

Druk EPPDG Ewidencja przebiegu pojazdu udostępnionego pracownikowi wyłącznie dla celów działalności gospodarczej

Do czego stosuje się EPPDG

Pojazdy wykorzystywane wyłącznie dla celów prowadzonej działalności gospodarczej, od 1 kwietnia 2014 r. powinny mieć przebieg dokumentowany wpisami w ewidencji. Brak ewidencji powoduje, że podatnik nie ma prawa odliczać 100% podatku VAT zawartego w cenie samochodu oraz 100% VAT zawartych w cenie wydatków związanych z korzystaniem z pojazdu.

Ewidencja prowadzona jest od dnia rozpoczęcia wykorzystywania samochodu w działalności gospodarczej podatnika do dnia zakończenia wykorzystywania pojazdu wyłącznie do tej działalności.

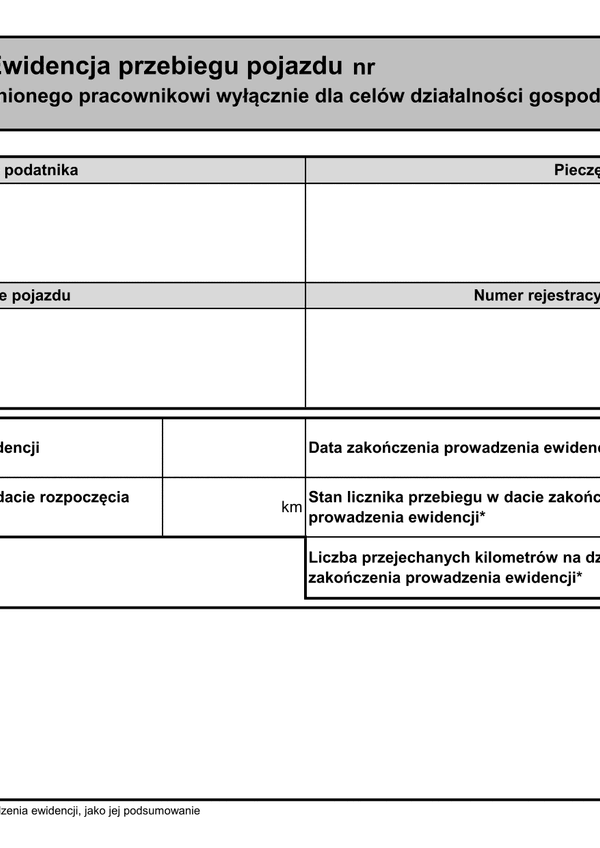

Ewidencja musi zawierać:

a) numer rejestracyjny,

b) dzień rozpoczęcia i zakończenia prowadzenia ewidencji,

c) stan licznika przebiegu pojazdu samochodowego na dzień rozpoczęcia prowadzenia ewidencji, na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji,

d) liczbę przejechanych kilometrów na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji.

Ewidencja powinna zawierać wpisy dotyczące każdej jazdy pojazdem. W przypadku gdy pojazdu używa prowadzący działalność lub pracownik, wpisu w ewidencji dokonują oni samodzielnie, wskazując:

a) kolejny numer wpisu,

b) datę i cel wyjazdu,

c) opis trasy (skąd dokąd),

d) liczbę przejechanych kilometrów,

e) imię i nazwisko osoby kierującej pojazdem.

Na koniec okresu rozliczeniowego wpisy muszą zostać potwierdzone przez podatnika – przedsiębiorcę (osobę upoważnioną) w zakresie autentyczności wpisu osoby kierującej. Wydaje się wystarczający jeden zbiorczy podpis – poświadczenie dotyczące całego okresu rozliczeniowego.

Jeżeli podatnik sam wykorzystuje pojazd poświadczenie autentyczności nie jest wymagane.

W przypadku udostępnienia pojazdu osobie niebędącej pracownikiem podatnika wpis dokonywany jest przez osobę udostepniającą pojazd (a nie przez kierującego) i zawierać musi:

a) kolejny numer wpisu,

b) datę i cel udostępnienia pojazdu,

c) stan licznika na dzień udostępnienia,

d) liczbę przejechanych kilometrów,

e) stan licznika na dzień zwrotu,

f) imię i nazwisko osoby, której pojazd jest udostępniany.

Szybki i praktyczny – Kalkulator kilometrówka na e-pity.pl pozwoli Ci wyliczyć koszty w zależności od pojemności pojazdu oraz przebytego dystansu.

Podstawa prawna

Ustawa z dnia 7 lutego 2014 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. 2014, poz. 312). - Rozporządzenie Ministra Finansów z dnia 28 maja 2014 r. w sprawie przypadków, w których nie stosuje się warunku prowadzenia ewidencji przebiegu pojazdu (Dz.U. 2014 poz. 709)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

EPPDG

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.