DSZDO

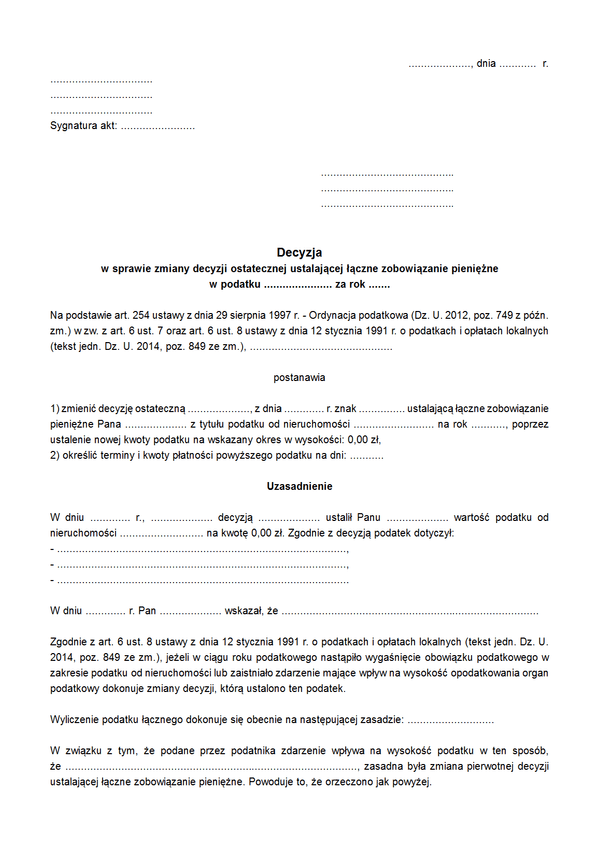

Druk DSZDO Decyzja w sprawie zmiany decyzji ostatecznej ustalającej łączne zobowiązanie pieniężne

Do czego stosuje się DSZDO

Organ podatkowy ma prawo zmienić ewentualnie uchylić decyzje ostateczną w trybie, w którym nie dochodzi do zaskarżenia tej decyzji. W trybie zmiany, jej modyfikacja przeprowadzana jest przez organ, który ją wydał bez konieczności przedstawiania jej organowi wyższego szczebla.

Decyzja ostateczna, ustalająca lub określająca wysokość zobowiązania podatkowego na dany okres, może być zmieniona przez organ podatkowy, który ją wydał, jeżeli po jej doręczeniu nastąpiła zmiana okoliczności faktycznych mających wpływ na ustalenie lub określenie wysokości zobowiązania, a skutki wystąpienia tych okoliczności zostały uregulowane w przepisach prawa podatkowego obowiązujących w dniu wydania decyzji. Taka sytuacja dotyczy łącznych zobowiązań podatkowych za pewien okres - np. w podatku od nieruchomości, leśnym, rolnym. Po wydaniu decyzji ustalającej podatnik ma obowiązek, po zaistnieniu okoliczności faktycznych, zawiadomić organ o tym, jak po ich zaistnieniu wygląda przedmiot opodatkowania. Na podstawie takiego zgłoszenia organ podatkowy dokonuje modyfikacji pierwotnie przekazanej podatnikowi decyzji.

Zmiana decyzji ostatecznej może dotyczyć tylko okresu, za który ustalono lub określono wysokość zobowiązania podatkowego.

Odpowiednio zmianie i uchyleniu odpowiadają również inne decyzje organu podatkowego. Decyzja ostateczna, na mocy której strona nie nabyła prawa, może być uchylona lub zmieniona przez organ podatkowy, który ją wydał, jeżeli przemawia za tym interes publiczny lub ważny interes podatnika. Natomiast decyzja ostateczna, na mocy której strona nabyła prawo, może być wyłącznie za jej zgodą uchylona lub zmieniona przez organ podatkowy, który ją wydał, jeżeli przepisy szczególne nie sprzeciwiają się uchyleniu lub zmianie takiej decyzji i przemawia za tym interes publiczny lub ważny interes strony.

Podstawa prawna

Art. 254 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. 2012, poz. 749).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

DSZDO

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.