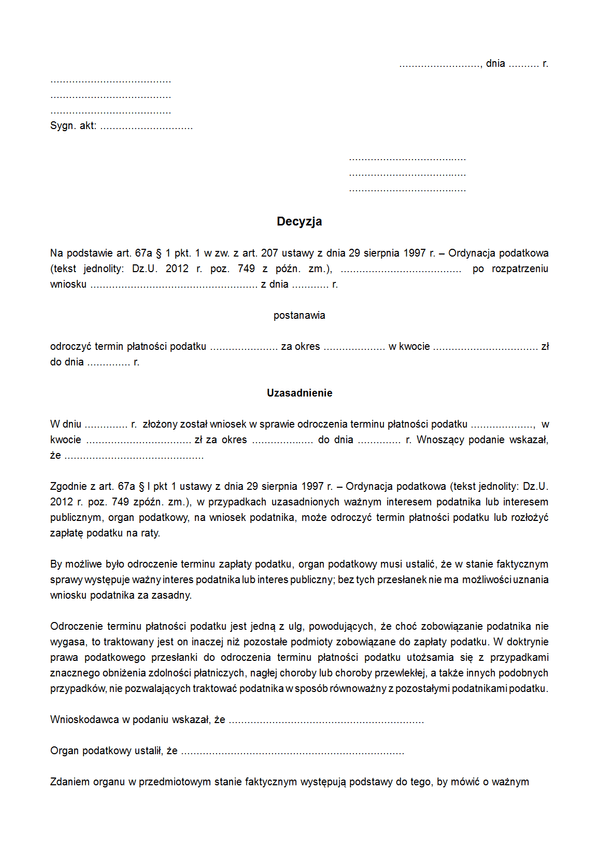

DoOTP

Druk DoOTP Decyzja o odroczeniu terminu płatności podatku

Do czego stosuje się DoOTP

Decyzja stanowi podstawę dla stosowania podstawowej ulgi w spłacie zobowiązań podatkowych. W efekcie jej wydania termin zapłaty zobowiązania podatkowego przesuwa się w czasie na dzień wskazany w decyzji. Jednocześnie po jej wydaniu, zobowiązanie podatkowe nie przekształca się po upływie standardowego terminu zapłaty podatku w zaległość podatkową i nie są naliczane standardowe odsetki podatkowe za zwłokę. W miejsce tych odsetek pobierana jest opłata prolongacyjna równa połowie odsetek podatkowych za zwłokę.

Dopuszczalna jest zapłata zobowiązania odroczonego zarówno przed upływem, jak i w dniu upływu terminu zapłaty, wynikającego z wydanej decyzji o odroczeniu terminu zapłaty podatku. W obu przypadkach podatnik nie jest zobowiązany do zapłaty kary oraz nie będzie w stosunku do niego prowadzone postępowanie karne skarbowe za płatność następującą po upływie podstawowego terminu zapłaty podatku.

Podatnik musi być świadomy, że o ile z zapłatą podatku wiąże się obowiązek sporządzenia deklaracji podatkowej, to nawet złożenie wniosku o wydanie decyzji o odroczenie terminu płatności podatku nie zwalnia go z obowiązku terminowego złożenia tej deklaracji. Co za tym idzie jeżeli nie dopełni tego w ustawowym terminie, to w tym zakresie może być wszczęte w stosunku do niego postępowanie i nałożona kara skarbowa.

Decyzja organu uwzględniać musi wskazane we wniosku – ważny interes podatnika lub interes publiczny. Ich zaistnienie przemawia za wydaniem decyzji o odroczeniu zapłaty. W przypadku, gdy zdaniem organu przesłanki nie występują, organ wydaje decyzję negatywną, w której odmawia prawa odroczenia zapłaty. Od decyzji negatywnej wnioskodawcy służy prawo wniesienia odwołania do organu wyższego rzędu w terminie 14 dni od daty doręczenia, za pośrednictwem organu wydającego decyzję w I instancji.

Podstawa prawna

Art. 67a par 1 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. 2015, poz. 613).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

DoOTP

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.