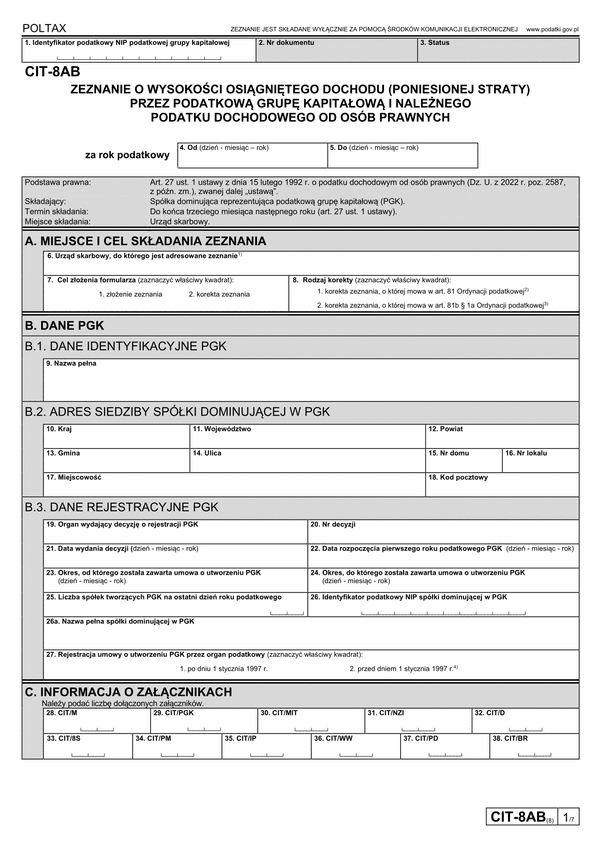

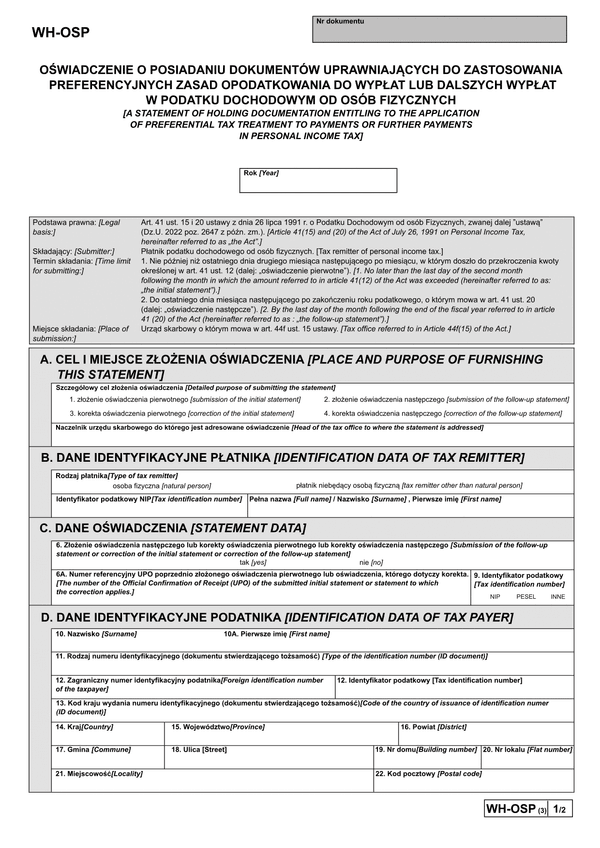

CIT-2 (17)

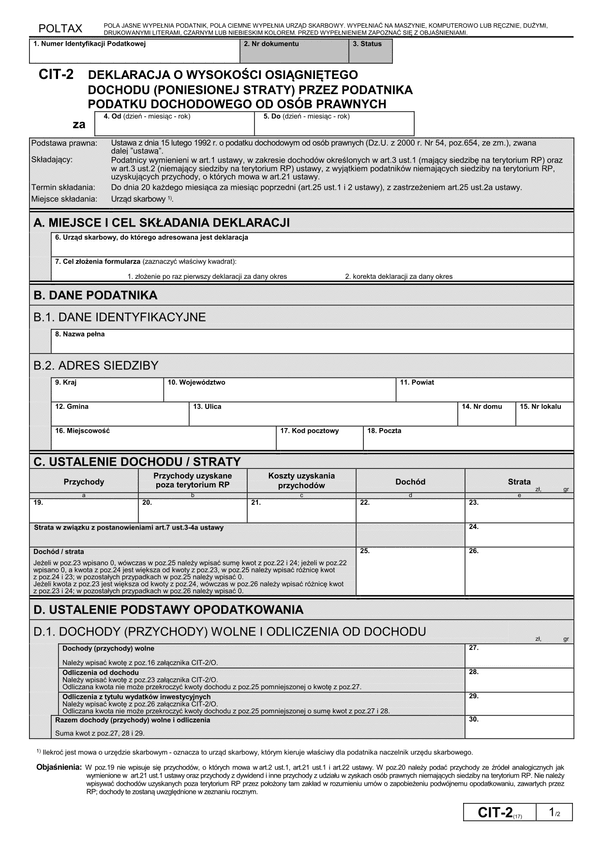

Druk CIT-2 (17) (archiwalny) Deklaracja o wysokości osiągniętego dochodu (poniesionej straty) przez podatnika podatku dochodowego od osób prawnych

Do czego stosuje się CIT-2 (17)

Deklaracja z o wysokości osiągniętego dochodu (poniesionej straty) sporządzana była w związku z obowiązkiem opłacania zaliczek na podatek dochodowy od osób prawnych. Od 2007 r. deklaracji tej nie ma już obowiązku sporządzać. Oznaczenia CIT- 2 używa się jednak nadal na drukach polecenia zapłaty podatku lub na bankowych wzorach polecenia przelewu. Sama deklaracja nie musi jednak być już składana.

Obecnie stosuje się ją wyłącznie w celach wewnętrznych ewidencyjnych, o ile osoba odpowiedzialna w jednostce za prawidłowe i terminowe opłacanie zaliczek na podatek uzna to za konieczne.

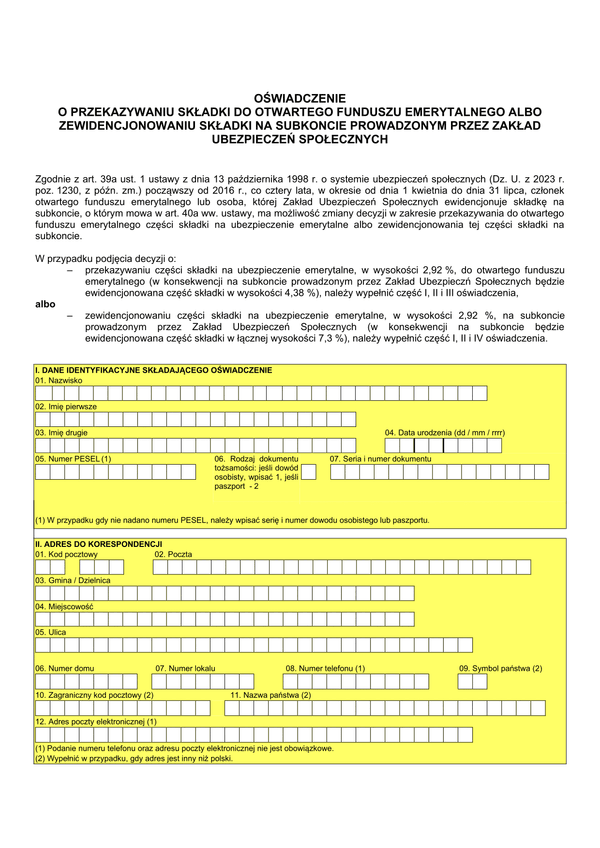

Podatnik do końca 2006 r. składać musiał CIT-2 w terminie do 20 dnia miesiąca za miesiąc poprzedni. Po roku 2006 obowiązek dotyczy jedynie terminowej wpłaty w tym terminie zaliczek na podatek. Obowiązek składania CIT-2 ustąpił obowiązkowi składania rocznej deklaracji podatkowej CIT-8.

CIT-2 sporządzało się za okres rozliczeniowy krótszy niż rok podatkowy. Wprowadza się w nim również ulgi i odliczenia podatkowe. Dopiero rozliczenie roczne służyło odliczaniu ulgi podatkowych. Możliwe było również wskazanie w niej straty, wykazanej w 5 latach podatkowych poprzedzających bezpośrednio rok podatkowy, w którym składano CIT-2. Stratę wykazać należy w wartości nie wyższej niż 50% kwoty wykazanej w danym roku podatkowym, w którym wystąpiła. Dla celów szczegółowego wykazania przysługujących podatnikowi ulg i odliczeń, łącznie z CIT-2 należało złożyć załącznik CIT-2/O.

CIT-2 nie służy wykazywaniu podatku opłacanego w formie ryczałtowej (odsetki, dywidendy itp.). Od przychodu tego rodzaju nie pobiera się zaliczek na podatek, a jedynie po faktycznej wypłacie pobiera się podatek, który płatnik zobowiązany jest wpłacić na rzecz organu podatkowego.

Deklaracji nie muszą składać te jednostki, które uzyskują dochody wyłącznie z działalności rolniczej (oprócz działów specjalnych produkcji rolnej) oraz gospodarki leśnej. CIT-2 składają natomiast podatnicy podatku dochodowego od osób prawnych, tzn. posiadający siedzibę lub zarząd na terytorium RP, ale również zakłady zagraniczne podmiotów nie posiadających tej siedziby w RP – w zakresie przychodów osiąganych na terytorium RP.

Podstawa prawna

Rozporządzenie Ministra Finansów z 17 grudnia 2002 r. w sprawie określenia wzorów deklaracji, zeznań, informacji oraz oświadczeń podatkowych obowiązujących w zakresie podatku dochodowego od osób prawnych (Dz.U. Nr 229, poz. 1917)

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

CIT-2 (17)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.